随着房价的不断上涨,越来越多的房主开始关注如何更有效地管理自己的房贷债务。在多种还贷选择中,使用房屋净值信用额度(HELOC)来提前还清房屋贷款,逐渐成为一种备受关注的策略。HELOC作为一种灵活的信贷工具,能否有效帮助房主减轻还贷压力,缩短还款周期,值得我们深入探讨。房屋净值信用额度,简称HELOC,是以房屋净值为担保的循环信用额度。通常,它的利率低于信用卡或个人贷款,且灵活度较高。通过HELOC,房主能够提取一部分房屋净值资金,用于投资或偿还其他负债。

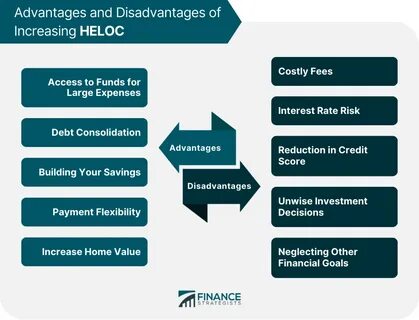

当房主利用HELOC偿还主贷时,本质上是将一笔长期贷款转换为信用额度借款,从而可能实现利率降低或还款压力减轻。使用HELOC提前还清房贷具有一定的优势。首先,HELOC通常拥有较低的利率,这使得借款成本可能更加优惠。其次,HELOC的灵活还款形式允许借款人在资金宽裕时多还款,资金紧张时则偿还最低额度,能够更好地适应个人财务状况。此外,提前还清主贷可以减少整体利息支出,缩短贷款期限,提升心态上的财务安全感。然而,这种方式也存在风险和潜在的缺陷。

HELOC多数为可变利率贷款,随着市场利率调整,借款利率可能上涨,导致还款负担增加。如果经济不稳定或市场利率上升,使用HELOC换贷的优势可能会迅速减弱。其次,HELOC的取款和使用自由度可能导致部分借款人出现超出偿还能力的借款行为,进而造成财务困境。再者,使用HELOC来还清主贷可能涉及一系列手续费,包括开通费、评估费等,增加了实际的借款成本。从税务角度看,部分地区允许房贷利息抵扣,但使用HELOC偿还房贷后,相应的抵扣可能不再适用,需谨慎考虑。对比传统提前还款,使用资金储备或预算规划逐步减轻主贷压力也不失为一种稳健方法。

考虑是否应使用HELOC还清房贷,最关键的是评估自身的财务状况、贷款利率环境及个人风险承受能力。建议先详细计算当前房贷的利息支出与通过HELOC转贷后的利率差异,以及每月还款金额的变化。如果HELOC利率明显低于现有房贷,且计划在可控范围内偿还,使用HELOC还贷可以节约大笔利息资金。同时需确认自己具备稳定的收入来源,以应对HELOC利率波动带来的还款压力。实际操作中,房主还应咨询金融顾问,了解不同金融机构提供的HELOC产品条款,挑选最适合自身情况的贷款方案。此外,了解当地房地产市场走势及利率趋势,避免在利率高峰期盲目转贷,也是降低风险的重要手段。

总结来看,利用HELOC提前还清房贷既有潜在的经济效益,也伴随着较高的利率波动风险。合理的选择应建立在充分的财务规划和风险评估之上。房主可结合自身收入情况、贷款期限、利率环境以及未来经济走势,制定最优的还贷策略。灵活运用HELOC不仅能帮助缓解短期资金压力,还能作为管理个人负债的有效工具,但切勿忽视潜在风险,防范因利率攀升或财务安排不当而带来的负面影响。未来,随着金融市场的变化和贷款产品的不断创新,房主在贷款管理上有更多选择。懂得合理利用HELOC的灵活性,结合稳健的理财习惯,能够更好地实现财富增值和负债优化。

无论是否选择通过HELOC偿还房贷,科学规划、理智决策始终是关键保障。