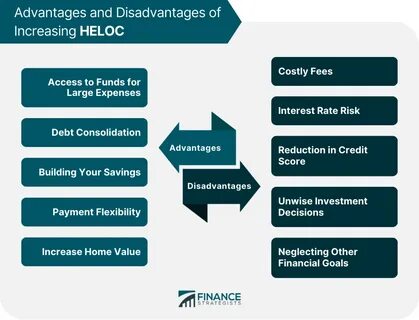

随着房价的持续上涨,越来越多的房主开始关注如何利用自有资产改善财务状况。房屋净值信用额度,英文简称HELOC,正是在此背景下广受关注的一种贷款方式。它不同于传统的贷款,而是一种基于您房屋净值设立的循环信用额度。尽管它对许多人来说提供了灵活且利率常低于信用卡的资金来源,但同时也存在一定的风险和局限。在决定是否申请HELOC之前,全面了解其优缺点尤为重要。 HELOC的基本概念意味着您可以借用一定额度的资金,通常是根据房屋当前市场价值扣除未偿还贷款金额后的余额来确定的。

与固定贷款不同,HELOC不仅可以反复提款,还具有较低的初期利率,通常是可变的,随市场利率波动而调整。这种灵活性吸引了很多需要短期灵活资金的房主。尤其对于需要应对紧急支出、大额装修或整合高利率负债的人来说,HELOC无疑是一个很有吸引力的选择。 首先,HELOC提供了极大的灵活资金支持。申请后,借款人可以按需使用信用额度,可以仅借用部分资金,也可根据需要多次提款。相较于一次性放款的传统贷款,HELOC能帮助用户更好地管理现金流,避免了资金闲置带来的浪费。

其次,HELOC的利率通常比信用卡或个人贷款利率低得多,因为其以房屋净值作为抵押物,风险相对较低。普遍而言,这使得HELOC成为较为经济的借贷方式,尤其适合大额资金需求的短期解决方案。此外,在部分情况下,HELOC的利息支出可能符合税法规定条件,可用于抵扣所得税,从而进一步降低借款成本。 然而,HELOC也伴随着一些风险和缺点。最明显的是担保风险,房屋作为抵押品,一旦贷款人无法按时还款,可能面临房产被止赎的风险。尤其是在利率上升周期,HELOC的可变利率可能带来还款压力的突然增加。

相比于固定利率贷款,其还款金额的不可预测性需要借款人具备较强的风险承受能力和财务规划能力。另外,HELOC通常设有提款期与还款期的区分,提款期内借款人可以灵活使用资金且只需支付利息,但一旦进入还款期,需偿还本金与利息,月供可能骤增。此外,部分银行和贷款机构可能会对借款人的信用评分和房屋估值提出严格要求,导致审批过程较为严苛,不易获得高额度。 从适用场景来看,HELOC特别适合需要阶段性资金支持的情况,例如房屋翻修、学费支付、医疗支出或债务整合等。对于那些拥有稳定收入,并能够合理规划还款计划的借款人来说,HELOC能提供灵活且相对低成本的资金来源。反之,如果借款人没有清晰的资金使用规划,或对利率变动敏感,选择HELOC可能会带来一定风险和经济压力。

总结来说,HELOC作为一种基于自有房屋净值的灵活贷款工具,具备资金使用灵活、利率较低及潜在税务优惠等优点,但也伴随担保风险、利率不确定性及还款压力等缺点。准确评估自身财务状况和贷款需求,选择适合的贷款方式,才能最大限度地发挥HELOC的优势,避免陷入财务困境。因此,深入了解各类贷款产品,结合自身情况制定合理理财计划,是每位房主在考虑HELOC时必须重视的课题。