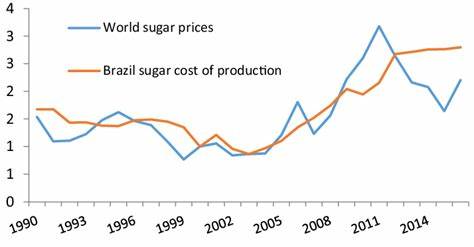

近期全球糖业市场迎来了显著波动,其中巴西作为世界最大糖生产国的产量增加成为影响糖价的重要因素。巴西农业和畜牧业部公布数据显示,在过去的15天内,巴西的糖产量达到了近340万吨,这一强劲的产出势头使得国际糖价承受压力,尤其是在纽约和伦敦市场的糖价出现明显回落。巴西糖产量上升的背后,是干旱天气推动的甘蔗加工增加。干燥的气候条件使得甘蔗收割和加工作业得以加快,糖厂有意将更多甘蔗压榨用于糖生产而非乙醇,从而提高糖产量。根据行业分析机构Covrig的预测,巴西糖厂在本月上半个月预计压榨可用甘蔗的54%,这意味着将有约3.2百万公吨的糖新增至市场供应,进而加剧了糖价的下行压力。值得注意的是,尽管糖价面临压力,原油价格的上涨对乙醇市场形成支撑。

原油价格触及五周高点,使得乙醇作为替代能源的经济效益提升,这种情况可能促使糖厂调整甘蔗分配比例,未来会有部分甘蔗转向乙醇生产,从而在一定程度上限制糖产量的继续增加。全球其他主要糖生产国的生产状况也对糖价产生显著影响。印度作为世界第二大糖生产国,其糖产量预期也在增加。印度国家合作糖业联合会预计2025/26年度糖产量将同比增长19%,达到3500万吨。这不仅源于种植面积的扩大,还得益于近期季风降雨量普遍良好,超过常年水平的降水有利于甘蔗生长。 然而,印度今年初期的糖产量曾经历大幅下滑,2024/25年度产量下降了17.5%,达到五年来的低点。

从市场角度看,印度糖产量回升意味着未来出口可能增加,尤其是在政府放松出口限制的背景下,国际市场的糖供应量有望提升,进一步压制糖价。除此之外,中国的糖进口大幅增长也为糖价带来一定的利好。中国6月份糖进口量飙升了1435%,达到42万吨,显示出消费端需求的快速恢复。这种强劲的需求反弹对于处于低位的糖价形成支撑,同时也反映出全球糖市场供需关系的复杂性。美国市场方面,政策变化同样影响糖的消费结构。前总统特朗普宣布,可口可乐在美国销售的产品将改用蔗糖替代高果糖玉米糖浆,这一举措有望提升美国国内糖的需求,预计将促使糖消费增加4.4%,达到1150万吨。

显而易见,政策层面的调整与消费习惯的变化,对糖价走势产生潜在推动作用。综合来看,全球糖价目前处于多重力量博弈状态。巴西和印度的高产量构成供应端压力,而中国进口激增与美国潜在消费增长为需求端提供支撑。此外,能源价格走高带来的乙醇生产调整,也成为市场的一个重要不确定因素。糖价能否企稳反弹,将取决于各大生产国的新一轮天气变化、政策调整以及全球经济形势。投资者和行业关注者应密切关注巴西糖厂加工节奏与印度政策动向,同时关注中美市场消费趋势,以全面把握糖价未来的波动规律。

总之,巴西糖产量的强势增长不仅短期内压低了全球糖价,也让市场重新审视糖作为大宗商品的供需结构。在能源、政策与消费多重驱动下,糖价未来走势必然波澜起伏,保持警觉和科学分析将是获得市场先机的关键。