随着房地产市场的不断发展,消费者对于抵押贷款的需求也日益多样化。美国太平洋抵押贷款(American Pacific Mortgage,简称APM)作为一家全国性贷款机构,以其丰富的产品线和灵活的贷款方案在2025年再次受到了广泛关注。本文将深入分析美国太平洋抵押贷款的优势与不足,探讨其贷款产品的特色,并为购房者提供实用的参考信息。 美国太平洋抵押贷款成立于1996年,总部位于加利福尼亚州罗斯维尔,现已在美国49个州设有超过350家分支机构。凭借多年的行业经验和广泛的地理覆盖,它能够为各类客户提供符合不同需求的贷款方案。尤其值得一提的是,该公司在低首付贷款和特色贷款领域表现突出,满足了许多首次购房者和特殊背景群体的需求。

对于购房者而言,首付是购房过程中最关键的环节之一。美国太平洋抵押贷款提供低至1%的首付选项,这对于预算有限或希望最大化现金流的买家来说极具吸引力。此外,APM还支持多种政府支持的贷款项目,包括FHA、VA和USDA贷款。这些贷款项目通常具备更宽松的信用门槛和较低的首付百分比,适合首次购房者及中低收入群体。 除传统贷款外,美国太平洋还推出了多种专业贷款产品。例如,非符合标准(Non-QM)贷款适合那些传统贷款资格不符但仍具备还款能力的借款人。

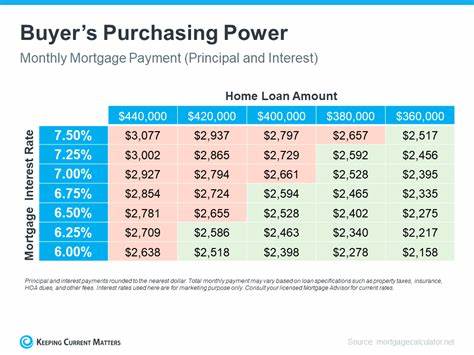

对自雇人士、ITIN持有者及投资物业买家而言,这些非传统贷款极大地拓展了融资渠道。此外,APM还提供桥接贷款、装修贷款、建造贷款及可负担辅助单元(ADU)贷款,满足不同购房和投资场景的需求。 虽然APM贷款种类丰富,但潜在借款人在选择时还需关注利率与费用。根据2024年美国住房抵押贷款披露法案(HMDA)的数据显示,美国太平洋抵押贷款提供的贷款利率及相关费用普遍高于行业平均水平。平均贷款利率约为6.75%,贷款总成本较同行偏高,这意味着贷款成本可能比市场其他选项更高。尽管如此,公司提供了多项利率买断和首付协助项目,可以帮助部分借款人降低整体贷款成本。

透明度方面,美国太平洋的利率披露存在一定局限。官方网站并不公开具体利率,而是要求借款人提交基本信息后,由贷款专员联系提供个性化报价。这种做法可能给消费者带来一定的不便,尤其是在利率波动频繁的市场环境中,缺少即时可视的利率信息,可能会影响借款人的决策效率。 关于贷款申请流程,美国太平洋采用统一的申请表,需借款人提供信用、预算及联系方式等基本信息。预批准和资格确认通常通过电话进行,缺少全面的在线申请及预批准工具。这与一些竞争对手如Rocket Mortgage等完全在线化的服务模式形成对比,后者在用户体验和申请便捷度方面更具优势。

在房屋净值贷款领域,美国太平洋提供现金再融资和房屋净值信用额度(HELOC)。HELOC产品特色是拥有10年利息期和30年还款期,可用于主要住宅和第二住宅,贷款额度最高可达350,000美元,且接受自雇收入和信用分数低至680的借款人。然而,具体的费用结构和利率细节需客户咨询专员,不便于提前全面评估成本。 从用户教育和在线资源来看,美国太平洋表现出色。网站配备丰富的贷款计算器、指导手册、视频讲解和实时聊天机器人,帮助借款人理解贷款流程和成本结构,提高购房决策的透明度和科学性。这种教育支持在繁杂的抵押贷款产品选择中尤为重要。

对比市场其他贷款机构,美国太平洋在贷款产品多样性和某些低首付方案上具有明显优势,但在利率透明度和费用竞争力方面稍显不足。例如,PennyMac和Rocket Mortgage在利率公开和在线申请功能方面提供较为便捷的服务,更适合重视数字化体验和即时成本比较的客户。 总结来看,美国太平洋抵押贷款特别适合寻求多样化贷款选项、低首付和特色贷款产品的借款者,尤其是首次购房者、自雇人士及需要非传统贷款解决方案的客户。尽管其利率和费用相对较高,灵活的贷款方案和完善的客户支持仍为借款人提供了有竞争力的优势。在做出贷款选择时,建议潜在借款人充分了解自身财务状况和贷款需求,结合APM的产品特色与市场其他选项综合考量,确保获得最优融资方案。随着2025年房地产环境的继续演变,专业的贷款顾问协助和科学的贷款策略将成为购房者和投资者成功的关键。

。