近年来,随着全球经济环境的变化,美国房贷利率经历了显著波动。尤其是自2022年以来,受通胀压力和美联储货币政策影响,30年固定房贷利率持续保持在6.5%以上,令许多购房者望而却步。在这样的市场背景下,很多人关心的问题是:房贷利率何时能够回落到4%左右的水平?答案并不简单,需要结合经济基本面、美联储政策以及债券市场等多方面因素进行全面分析。回顾2010年代房贷利率维持在4%甚至更低的时期,可以看到主要驱动因素来自于金融危机后美联储的货币宽松政策。2007年爆发的次贷危机引发了全球金融动荡,大量房贷违约和金融机构倒闭使得经济陷入衰退。面对严重的经济萧条,美联储将联邦基金利率降至接近零的水平,并大量购买美国国债及抵押贷款支持证券(MBS),以释放流动性和压低长期利率。

这一系列货币宽松措施使得30年固定房贷利率一度降至历史低点3.35%。此外,低迷的经济环境使得投资者趋向持有安全资产,推低了债券收益率,进一步压低了抵押贷款利率。进入2020年疫情冲击期,美联储再度采取极度宽松的货币政策,将利率维持在历史低位,房贷利率迅速下降,进一步推动了住房市场的活跃。然而,需要注意的是,这样低利率的环境是建立在经济危机和政策紧急应对的背景下,具有较强的偶发性和短暂性特征。反观当前,全球通胀问题突出,美联储为抑制物价上涨持续加息,使得短期及长期利率都明显攀升。美国10年期国债收益率居高不下,直接带动抵押贷款收益率走高,房贷利率因此保持在6%或更高的位置。

基于上述情况,专家普遍认为短期内房贷利率难以回落至4%。有业内人士指出,未来五年内房贷利率可能将在5.375%至6.4%的区间内波动,呈现出缓慢震荡、无明显大幅下跌的趋势。除非出现类似过去金融危机或大规模经济衰退等“黑天鹅”事件,促使美联储实施更为激进的货币宽松措施,否则回到4%的利率水平难以实现。金融市场中,房贷利率与国债收益率尤其是10年期国债息息相关。美联储加息提升了债券收益,压低了债券价格,使得投资者对MBS的收益要求提高,进而传导到房贷利率中。因此,经济基本面和货币政策的任何变动都会通过债券市场反映出来,影响房贷成本。

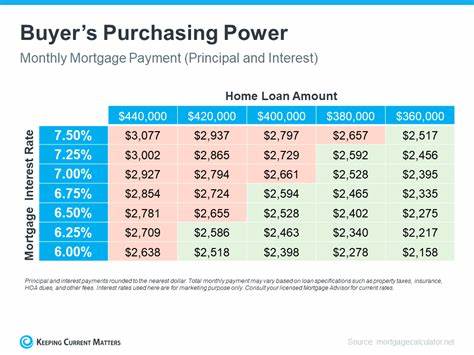

除了宏观经济和政策外,购房者自身的财务状况依然是决定贷款利率的关键因素。信用评分、负债收入比、首付比例等都会使个人获得的利率产生较大差异。同时,贷款种类不同,利率水平也有差异。例如,15年期固定利率抵押贷款通常利率低于30年期固定贷款,而可调利率抵押贷款(ARM)初期贷款利率通常低于固定利率但存在后期波动风险。在利率不易大幅下调的现阶段,购房者应更多关注自身的购房能力和长期财务规划。试图等待4%利率可能存在较大的时间成本和机会成本,甚至错失当前较好议价条件。

房地产市场在过去几十年中价格整体呈上涨态势,房价波动较少,因此单纯期待利率大幅回落而推迟买房并非理想策略。可以考虑通过其他方式降低贷款成本,例如协商卖方买断利率点数,采用可调利率贷款,或在未来利率回落后进行再融资。美联储未来政策走向将是影响房贷利率的重要变量。部分经济分析师预测,随着通胀逐步受控,美联储可能在未来几年逐步暂停加息甚至开始降息,推动长期利率下行。但这种过程缓慢,且受到全球经济形势、财政政策、就业市场表现等多重不确定因素影响。对购房者来说,建议密切关注宏观经济数据、央行政策动向以及债券市场走势,结合自身购房需求和财务条件,做出适时的购房决策。

在不确定性较强时代,灵活的贷款产品选择及合理的风险控制尤为重要。综上所述,除非发生重大经济衰退或金融危机,否则未来数年内房贷利率回落至4%水平的可能性较低。购房者应理性看待利率走势,聚焦个人经济实力和市场供需变化,合理规划购房与还贷计划,把握适合自己的购房时机和贷款方案,才能在当前复杂的金融环境中实现稳定的住房目标。