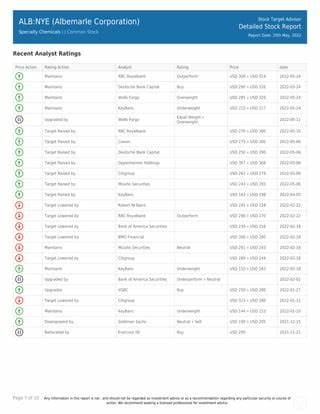

亚德诺半导体公司(Analog Devices Inc.,简称ADI)作为全球领先的模拟信号处理芯片制造商,一直是投资者和市场分析师关注的重点。近日,知名投行伯恩斯坦(Bernstein)分析师Stacy Rasgon维持了对亚德诺半导体的持有评级,并给出了220美元的目标股价。尽管该公司股价近期波动明显,但这一评级反映了市场对其稳健基本面的认可以及对未来潜力的谨慎乐观态度。 亚德诺半导体主要专注于模拟、混合信号以及数字信号处理芯片的设计和生产,特别在模数转换器和数模转换器领域占据垄断地位。公司服务的客户群体极为广泛,涵盖工业自动化、汽车电子等多个关键行业,其中这两个行业占据公司芯片销售超过一半的比例。随着全球智能制造和新能源汽车市场的蓬勃发展,ADI在这些核心市场的持续增长成为其营收强劲增长的重要驱动力。

从财务表现来看,亚德诺半导体在2025财年第二季度实现营收26.4亿美元,环比增长9%。这一增速超过了市场预期,展现出公司产品在全球市场的强劲需求。同时,亚德诺发布的第三季度营收预期高达27.5亿美元,继续超过分析师的平均估计。这一数据不仅反映出公司短期内的增长潜力,也体现了其在供应链管理和市场布局上的高效执行力。 伯恩斯坦分析师在维持持有评级的同时,特别指出了亚德诺的核心竞争优势,即其技术创新能力和强大的市场占有率。作为模拟芯片领域的市场领导者,ADI具备独特的技术壁垒,这使其能够在高端应用领域占据稳固地位。

然而,分析师也提醒投资者,尽管ADI表现稳定,但与某些人工智能相关股票相比,其短期内的增长空间和投资回报率可能存在一定差距。市场中存在对AI芯片和相关技术的极大热情,这些领域或许更适合寻求高风险高回报投资者。 从行业竞争格局看,全球半导体市场正经历快速转型,AI、物联网(IoT)、汽车电子等新兴应用推动了芯片需求结构的深刻变化。ADI依托其强劲的模拟芯片技术,逐步向智能传感、车载电子和工业自动化系统多元化布局,且不断强化产品研发投入。公司的创新驱动力和客户关系网为其在激烈的市场竞争中提供了有力支撑。 在地缘政治与贸易政策方面,亚德诺同样受益于全球供应链本土化趋势。

当前全球贸易环境复杂且多变,尤其是中美技术摩擦加强了半导体行业的本土化需求。ADI的供应链策略调整及其在美国本土和其他战略市场的扩展,增强了其抗风险能力,也为其未来业绩提供了保障。 然而,作为半导体行业的重要玩家,亚德诺仍面临全球经济波动和市场需求的不确定性。尤其是在宏观经济增长放缓的背景下,工业和汽车市场的资本支出可能出现调整,这对ADI的业绩表现构成潜在压力。此外,全球半导体技术更新换代速度快,市场竞争激烈,任何技术革新失误均可能影响其市场地位。 针对投资者而言,当前ADI股票的市场表现处于相对合理区间,股价与分析师目标价相仿,持有评级体现了对公司基本面的认可及未来稳定发展的预期。

对于寻求稳健收益和长线价值的投资者来说,ADI依然是一个值得关注的标的。与此同时,追求高风险高收益的投资者或可将目光投向竞争更激烈的AI芯片领域。 展望未来,亚德诺半导体应继续聚焦技术创新和战略市场布局,加快推进车载半导体和智能工业芯片的研发,推动产品多样化以适应市场变化。持续优化供应链管理及提升运营效率也将是保持公司竞争力的关键因素。随着新能源汽车和智能制造的普及,模拟及混合信号芯片需求有望保持快速增长,为ADI带来长期盈利保障。 综上所述,伯恩斯坦维持对ADI的持有评级体现了市场对其稳健业务模型和持续增长潜能的肯定。

尽管面临行业竞争和宏观经济挑战,亚德诺凭借其领先技术和多元化市场布局,仍具备良好的发展前景。投资者应结合自身风险偏好,合理评估持仓策略,以把握半导体行业的长期投资机会。