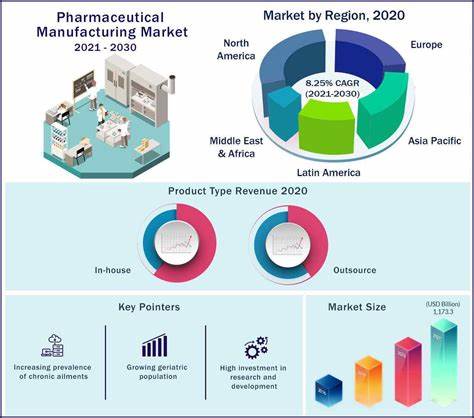

近年来,全球制药制造业掀起了一股前所未有的扩建热潮。尤其是在美国,制药企业投入数千亿美元用于扩展制造能力,力图实现供应链本土化,提升生产韧性,应对日益增长的市场需求。然而,这场被业界形容为制造业“繁荣”的背后,隐藏着高昂的成本压力和不少潜在的工程进度延误问题,给企业带来了不小的挑战。 随着新冠疫情暴露出全球供应链的脆弱性,制药行业深刻认识到对于关键药品生产的依赖过度集中于海外,尤其是在欧洲和亚洲的化学原料和药品成分制造上,是一种高风险的商业模式。病毒的爆发与传播打乱了物流,导致许多医药产品无法及时供应,极大地刺激了企业回流生产线到美国本土的意愿。 此外,当前医药研发环境的变化也刺激了制造端扩容。

许多知名药企面临核心药品专利保护到期的问题,促使企业加大新药研发投入,研发活动增加直接带来对生产能力的需求提升。与此同时,随着全球人口老龄化趋势加剧,慢性病患者数量大幅增长,对药品的需求持续旺盛。生产企业不得不提前规划产能布局,以确保未来市场供给充足。 在这样的市场和政策双重驱动下,美国众多大型制药企业相继宣布巨额投资计划。以强生和礼来为例,这两家公司分别宣布将在未来四年及数年内投入550亿美元和500亿美元进行产能扩张。这些投资不仅涵盖了现有设施的升级改造,还包括新建多条生产线,扩大新药和基础化工原料的国内制造规模。

其中,礼来特别强调重启一些关键化学成分的国内制造能力,以减少对海外供应链的依赖。 不过,辉煌的投资公告背后,数个问题亟需解决。首先是高昂的建造和运营成本。制药生产线建设要求极高的技术标准和严格的质量控制,建设周期长,投资巨大。尤其在美国,劳动力成本、环保法规以及土地与能源价格普遍较高,这些因素直接推高了项目预算。此外,疫情期间建筑材料及设备供应短缺现象加剧,导致成本进一步走高。

其次,项目实施周期经常面临延误风险。如业内专家所言,从开工到全面投产往往需要三到五年的准备与建设时间。技术复杂度高,工程管理难度大,加之法规审批流程严格,任何环节的延误都可能波及整体进度,影响公司预期收益和市场供应安排。 除了建设挑战,制药供应链的结构调整也给企业带来新的压力。原先依赖全球采购模式使得原材料成本较低、生产效率较高,但全球贸易环境复杂多变,包括关税壁垒、地缘政治风险等,促使企业在供应链规划上必须做出权衡。短期内,实现供应链本土化或区域化,无疑增加了企业资金和管理负担。

此外,政策环境的不确定性也是制约制造扩张的关键因素之一。尽管政府鼓励医疗行业回流投资,提供一定的税收优惠及政策支持,但如何平衡产业发展和公共利益,避免过度依赖单一市场,仍是监管层不断思考的课题。企业在布局规划时,需要考虑未来政策的可能调整对投资回报的影响。 尽管存在诸多挑战,制药制造业本土化浪潮仍被视为未来发展的必然趋势。技术创新,尤其是自动化、数字化和智能制造技术的引入,为提升生产效率、降低成本提供了前所未有的机会。通过智能工厂和数据驱动的管控,企业能够更有效地管理生产流程,缩短生产周期,减少人为失误,从而应对高成本和潜在延误的双重压力。

从长远来看,制药产业的这些变化不仅能加强美国药品供应链的安全性和稳定性,也可能带动上下游产业的发展,促进地方经济增长和就业机会的创造。药品制造的集群效应或将促进相关技术研发、设备制造以及物流服务的发展,形成健康的产业生态系统。 行业专家指出,只有在认真规划投资、提升技术能力、优化管理流程的基础上,制药企业才能真正实现从“扩产”向“高效产能”转变。这要求企业与政府、科研机构密切合作,加快标准制定和创新推广速度,促进政策透明度,激发市场活力。 总的来说,美国制药制造业目前正处于转型关键期。虽然诱人的投资规模和行业前景带来了热潮,但高建设成本、项目周期长以及政策环境变数等问题不容忽视。

未来能否顺利实现供应链重塑,既考验着企业的战略眼光和执行能力,也反映出全球医药市场在不确定时代的适应与变革能力。行业内外需共同努力,推动产业迈向更稳定、更高效、更可持续的发展阶段。