近年来,先买后付(Buy Now, Pay Later,简称BNPL)服务逐渐走进了人们的日常生活。最初,这种支付方式主要应用于服装、电子产品等非必需品的购物中,帮助消费者将一次性大额支出分摊至多个时间节点,从而缓解短期的现金压力。然而,随着经济环境的变化和消费需求的多样化,先买后付模式开始渗透到食品购物领域,尤其是在日常杂货和餐饮配送服务中表现尤为突出。 先买后付的核心原理是将购物金额分割为若干期付款,通常在数周内分期完成。许多供应商承诺免息或低利息的还款方式,吸引了大量用户选择以这种方式结账。金额虽小,但频繁使用可能导致债务累积,令消费者陷入财务困境。

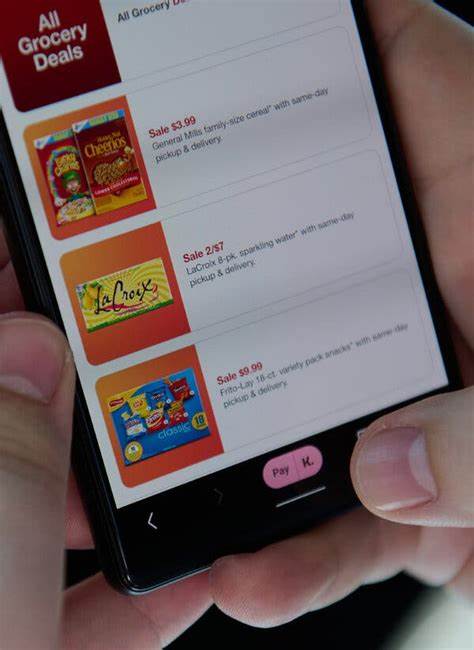

在食品购物日益增长的先买后付需求背后,既有经济压力的推动,也隐藏着金融风险。 传统的食品支付方式以现金、信用卡或借记卡为主,消费者根据购物金额立即付款或者统一在到账单日偿还欠款。先买后付则为消费者提供了延期支付的弹性,尤其对那些资金周转紧张、收入不稳定的用户来说具有显著吸引力。近年来诸如Klarna、Afterpay、Affirm、Zip等先买后付平台与线上线下的食品零售商建立合作,进一步扩大了这一市场。例如,线上生鲜购买平台Instacart、食品配送巨头DoorDash等均增加了先买后付支付选项,大型零售商如沃尔玛、亚马逊也开始支持这一支付方式。 从数据上看,先买后付用于食品购物的用户比例在快速攀升。

据LendingTree调查显示,过去一年内,有25%的先买后付用户曾使用该服务支付过杂货费,而前一年的这一比例仅为14%。这一增长背后是多重因素促成。其一,先买后付的审批门槛较低,一键注册即可即刻获得使用资格,远比申请信用卡复杂快捷。其二,经济环境不确定性与物价上涨,使许多家庭在预算上捉襟见肘,他们更愿意通过先买后付分摊支出,以度过短期的资金难关。 不过,尽管先买后付方式在一定程度上改善了消费体验和资金流动,但这一金融工具并非无懈可击。首先,先买后付容易带来消费膨胀和债务叠加效应。

由于用户使用多个先买后付平台,没有统一管理的账单可能导致重复负债,从而失控。其次,逾期付款会产生滞纳金,并可能影响个人信用记录。不少消费者低估了还款压力,最终在还款期内无法按时付款,造成经济负担加重。此外,部分先买后付平台会收取初始贷款费用,从而增加了整体成本。 在理财观念较为成熟的消费者眼里,使用信用卡支付日常购物具有更多优势。信用卡往往提供消费保护、争议调解和积分回馈政策,而先买后付针对消费者权益的保护相对较弱。

举例来说,信用卡公司可以为消费者在商品发生质量争议时提供暂缓付款等措施,而先买后付服务商则可能不具备相同保障机制。 尽管存有多种潜在风险,合理使用先买后付仍能为部分消费者提供帮助。比如,遇到突发紧急情况,短期资金周转困难时,通过先买后付分期支付食品费用,可以缓解当下的财务压力。但前提是使用者必须有明确的还款计划,严守还款时间,避免恶性循环。最为关键的是,先买后付不应成为长期依赖的手段,否则就暴露出收入不稳定或财务规划不足的根本问题。 除了选择先买后付之外,还有其他多种途径帮助消费者更理性地管理食品支出。

预算管理工具能有效帮助家庭合理分配资金,做到心中有数。通过制定科学的购物计划和采购策略,选择性价比更高的产品或促销活动,也能够在无须借贷的情况下减少开销。同时,各类食品援助项目和社区食物银行等公益资源,也应成为短期内资金紧张时的备用方案,避免通过负债加剧经济压力。 总的来看,先买后付作为一种新兴的支付金融产品,确实为现代人的购物方式带来了变革。它能够在特殊时刻帮消费者缓解燃眉之急,但如果缺乏理性规划,则可能导致经济风险的累积加剧。消费者应充分认识先买后付的利弊,不盲目依赖,保持清醒的财务头脑。

商家和监管机构也应加强规范,保护消费者权益,促进先买后付市场健康发展。未来随着金融科技的进步和服务多样化,先买后付有望融入更成熟的信用管理体系,为食品购物乃至更多生活场景提供便捷而安全的支付解决方案。