短跨式期权策略作为一种高级的期权交易策略,因其在市场波动有限时能够带来收益的特性,受到许多专业投资者的青睐。9月17日的短跨式期权筛选结果,为投资者提供了最新的市场机会和具体的实施方向。本文将结合最新筛选数据,深入解析短跨式策略的特点、风险控制,以及适用于当下市场环境的实操建议,特别针对市值超过400亿美元且期权成交量较大的热门个股,帮助读者洞察潜在的交易机会。短跨式期权策略的核心是同时卖出相同行权价和到期日的看涨期权和看跌期权,交易者在此过程中能够一次性获得两份期权的权利金,这构成了该策略的最大潜在收益。然而,策略的风险也极大,尤其是在标的资产价格发生剧烈变动时,损失可能是无限的。因此,选择合适的标的和时机尤为关键。

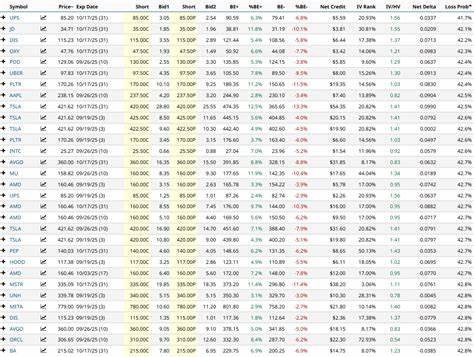

通过使用9月17日的短跨式期权筛选工具,我们筛选出了一批符合条件的标的股票,包括UPS、迪士尼(DIS)、优步(UBER)、Palantir(PLTR)、以及苹果(AAPL)等。这些股票不仅市值庞大,流动性良好,同时期权交易活跃,适合实施短跨式策略。例如,UPS股票的短跨式交易设计为卖出10月17日到期的85美元行权价看涨和看跌期权,交易者一次性获得了559美元的权利金,此为最大潜在收益。UPS的下方盈亏平衡点是79.41美元,上方盈亏平衡点是90.59美元,只有在股价维持在此区间内时,交易者才能实现利润。市场分析显示,UPS短期技术评级为100%卖出,且长期趋势支持该方向,为策略设定提供了参考。以迪士尼为例,卖出10月17日到期且行权价格为115美元的看涨和看跌期权,权利金收入为644美元,同样形成了明确的盈亏区间。

这些实例体现出短跨式策略在当前市场环境中的适用性,以及潜在收益与风险的分布特征。投资者在使用短跨式策略时,除了充分理解其对标的价格波动的敏感性外,还应密切关注即将发布的重要财务或市场消息,因这类事件可能引发剧烈波动,导致策略大幅亏损。合理设置风险控制手段,例如止损点或同时持有对冲头寸,可以在保护资金安全的同时,最大化潜在收益。除了具体个股的操作外,市场整体波动率指标也为策略执行提供辅助判断。当前VIX指数维持在15.86,处于较低水平,反映市场波动较为温和,是短跨式策略相对理想的实施环境。但需警惕利率变动、宏观经济政策调整等可能带来的突发波动。

投资者还应理解短跨式策略属于净信用建仓,初始入场即可获得权利金收入。利润区间定义清晰,但市场若突破盈亏平衡点,亏损风险会迅速扩大。因此,适合风险承受能力较强且具备实时监控能力的投资人群操作。整体来看,9月17日的短跨式筛选结果展示了多种潜在交易机会,特别是在大市值、流动性丰富且期权成交活跃的蓝筹股中。精准解读市场数据与个股技术指标,结合自身风险偏好制定策略,将有助于投资者在波动有限的环境中实现稳定收益。未来,随着市场动态的变化,持续关注期权成交量、市场情绪及技术面信号,将成为短跨式策略成功应用的关键。

通过科学的策略设计和谨慎的风险管理,短跨式期权交易能够有效助力投资者捕捉市场中性收益,发挥期权策略在资产配置中的独特价值。 。