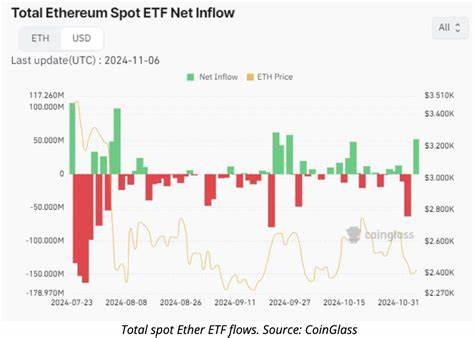

在加密市场和传统股市同时出现回调的时候,单看价格会得到相互矛盾的信号:以太坊(ETH)短期内未能守住关键阻力位,显示出空头与获利回吐的压力;但与此同时,现货以太ETF却录得高达5.47亿美元的净流入,体现传统金融机构正在布局以太资产的长期敞口。价格波动与资金流向并非总是同步;理解两者之间的关系有助于判断市场未来的可能路径及风险点。 短期价格压力的形成有多重原因。以太坊在接近前高后遇到卖压,未能有效站稳4200至4300美元区间,技术上触发了短线回撤。同时,市场整体风险偏好因宏观经济因素和股票市场波动而波动,促使一些高杠杆仓位被迫平仓或主动去杠杆。链上数据也为价格疲软提供佐证:过去30天内,以太坊的手续费下降与交易次数下滑反映了活跃度降低,意味着非投机性或应用驱动的需求并未同步回升,这对短期价格形成了心理压力。

尽管链上活动走弱,传统金融机构通过ETF的持续配置显示了截然不同的长期判断。5.47亿美元的当日净流入并非孤立事件,而是机构资产配置转向数字资产的一部分。现货ETF的吸引力在于它们为机构提供了合规、便捷且托管完善的敞口,这种结构性需求会长期挤压可供现货市场流通的供给,从而在供需失衡下对价格形成支持。更重要的是,机构的买入通常伴随稳健的资金来源和长期持有倾向,而非高频交易式的短期投机,这一点对市场稳定性是正面的信号。 机构增持并非仅止于ETF被动买入。一些企业和战略性储备基金开始主动建立以太仓位,以实现资产多元化或对冲未来的技术驱动型价值。

例如,已披露的大型持仓者扩充了数十万枚ETH,目标是成为以太供应的一定比例。这类长期、规模化的买盘在遭遇市场抛压时往往更具"抗跌"属性,因为它们的投资逻辑通常基于对生态系统和长期货币政策的看法,而非短期价格波动。 与此同时,杠杆和清算风险仍需警惕。数据表明,如果价格回升至4350美元附近,数亿美元的空头仓位可能面临强制清算,导致价格出现短时间内的非线性波动。期货市场的未平仓合约规模与融资利率是观察市场潜在抛压或推升力量的重要指标。高未平仓合约与单边杠杆集中时,任何超预期的价格变动都有可能触发连锁反应,带来剧烈波动。

宏观事件与科技板块的表现也在本轮行情中扮演关键角色。人工智能相关公司与芯片巨头的利好合作提振了风险资产的氛围,降低了部分投资者的避险需求。与此同时,诸如政府局部停摆之类的政治因素如果影响有限,则市场风险偏好可以较快恢复。由此可见,以太坊短期走势不仅受链上数据与加密内部结构影响,也深受外部宏观与科技行业的动向牵引。 对交易者与中短期投资者而言,如何在这种看似矛盾的信号中做出判断?首先,应把ETF资金流向作为重要的结构性指标而非短期价格信号。持续的大额流入意味着未来数月到数年内,机构端的被动与主动买盘将继续提供潜在支撑。

其次,链上活跃度、手续费与交易计数等数据仍然决定基础需求是否稳健;如果这些指标长期走弱,那么即便有机构买盘,价格上涨的可持续性也可能受限。 对冲与风险管理策略同样重要。在存在高杠杆的市场中,保守的仓位管理和清晰的止损位能有效抵御突发的强烈波动。机构和成熟投资者常用的做法包括通过期货市场对冲现货敞口、使用期权限价购买下行保护或分批建仓以降低入场时点风险。对于长期投资者,定期定额的成本平均法(DCA)可以在波动市中分散买入成本并降低择时风险。 生态系统方面,尽管以太坊的链上交易和费用出现下滑,生态内的基础设施发展仍有亮点。

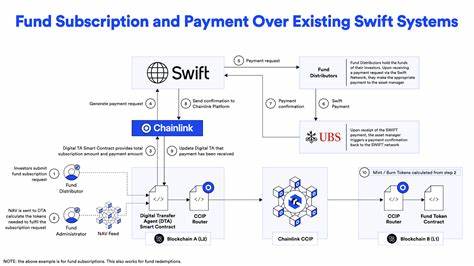

像Consensys与SWIFT之间的合作表明,传统银行间结算与区块链基础设施之间的桥接在加速,这将为以太在机构场景的应用与合规流通提供便利。跨境支付、资产代币化与托管服务等领域的合规进展,能够降低机构参与的门槛并提升流通效率,从而间接利好以太的需求面。 此外,FTX恢复信托的分配事件也可能在短期内对市场资金流向产生影响。数笔较大和分散的赔偿支付被用作再次进入数字资产市场的资本来源,这类资金若选择重新投入加密资产,会在短期内增加市场买需,但其长期倾向还需具体观察受益者的投资偏好。 从市场结构来看,现货ETF的大规模持仓与期货未平仓合约之间的关系值得关注。ETF吸收现货而期货合约仍然活跃,会引发现货与期货之间的基差变化。

在当前环境下,若机构持续通过ETF吸收现货,现货相对稀缺可能导致期货升水,推动套利交易和做市活动。这些微观结构变化会影响流动性和价格发现过程,短期内可能扩大波动性,但长期有助于建立更成熟的市场深度。 对以太坊长期前景的判断必须兼顾技术、应用与宏观三条主线。技术层面,升级与扩展性改进有助于降低手续费、提高吞吐和吸引开发者;应用层面,DeFi、代币化资产、跨链桥与企业级应用的成熟度决定了链上活动的真实需求;宏观层面,监管透明化与机构合规通道的建立会极大影响资本流入速度与规模。任一环节的显著倒退都可能拉低市场预期,从而对价格形成压力。 投资者在实操中应关注若干可量化的观察点以辅助决策。

ETF净流向和托管报告揭示了机构购买节奏与规模;交易所的充值与提现流向反映短期供给压力;期货市场的未平仓合约与持仓集中度能提示系统性杠杆风险;链上手续费与交易计数则反馈真实使用需求的变化;大型钱包的转账与社群主导的资金动向则可揭示潜在的集中卖压或买盘。此外,主流交易所与托管服务商的合规公告、监管政策变化以及传统金融巨头的入场信息,均可能在短期内改变资金流向与市场情绪。 最后,进行情景性思考有助于构建更灵活的投资框架。在偏向乐观的场景中,持续的ETF流入和企业级储备的扩张会逐步消化流通供给,价格在资金推动下重拾上行并挑战前高。在中性场景中,外部宏观波动与链上需求平衡使得价格在震荡区间中波动,短期机会需要借助量化策略与风险对冲来实现。在悲观场景中,链上活动持续下滑并伴随监管或宏观冲击,ETF买盘可能无法完全抵消抛压,价格则可能出现更深的回调。

综上所述,现货以太ETF的5.47亿美元流入反映了传统金融对以太未来价值的长期认可,但链上活跃度下降与市场杠杆状况意味着短期价格仍充满不确定性。对不同类型的参与者而言,理解ETF流入与链上数据之间的差异、采用稳健的仓位与对冲策略、并持续关注宏观与监管动向,将是更为稳妥的应对之道。长期来看,若技术与合规进程能够持续推进,机构配置的推动力有望成为支撑以太价格的新常态,而中短期的波动则需要通过严谨的风险管理来化解。 。