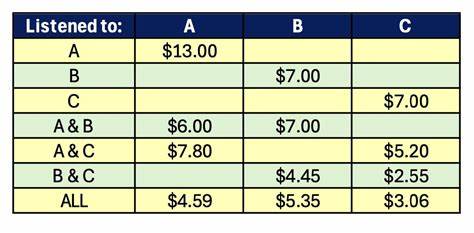

近年来,Audible对有声书市场的收费和版税模型进行调整,引发自出版作者与传统出版界的广泛讨论。新版税收模型的核心在于,当用户同时通过信用(credit)购买Premium书籍并在"随听"(Plus)库中收听其他书目时,平台会将"会员价值"(Member Value)在涉及的多本书之间按书目定价比例进行分配。本文以具体数值示例还原计算过程,比较平台原始方案与作者倡议中的"调整方案",并讨论不同出版类型作者的收入差异与潜在政策建议,以便作者、读者与平台利益相关者更清晰地理解其中的数学与伦理问题。 先说明用于演示的基础数据:当月会员价值中,Premium(含信用购书)对单本Premium标题计值为13美元,Plus随听对单本Plus标题计值为7美元。选取三本书作为样例:A为Premium书目,标价30美元;B为Plus书目,标价35美元;C为Plus书目,标价20美元。按照Audible在多书同时存在时的分配规则,会员价值按各书标价占比分配。

例如在A与B同时被考虑时,Premium会员价值13美元分配到A的金额为13 × 30/(30+35) = 6.00美元,分配到B的金额为13 × 35/(30+35) = 7.00美元。类似地,A与C同时存在时,对A为13 × 30/(30+20) = 7.80美元,对C为13 × 20/(30+20) = 5.20美元。当三本书同时存在时,A、B、C各自得到的Member Value分别为13 × 30/(30+35+20) = 4.59美元、13 × 35/(30+35+20) = 5.35美元与13 × 20/(30+35+20) = 5.06美元。对于仅由Plus池决定的B与C组合(不涉及Premium信用),则使用7美元进行标价占比分配,得到B为7 × 35/(35+20) = 4.45美元,C为7 × 20/(35+20) = 2.55美元。 这种按标价比例稀释会员价值的方式,是Audible原始新模型的核心逻辑。其出发点或许是认为每位会员在某个月对平台消费产生的"总价值"应在实际被消费的所有书之间公平分配。

但在作者群体中,这一做法带来明显的不满与现实问题。最直观的争议点在于:当Premium会员使用信用购买了一本Premium标题A,他们原本使用信用的意图是"换取"该本书(即作者应当取得因该信用而来的大部分收益);若平台再按标价把该信用的价值与随听库中的其他书按比例切分,就等于把买书者的支付意愿部分转移给并非购买对象的其他作者。为回应这一问题,部分作者与倡导组织提出了"调整(tweak)方案"。 调整方案的核心假设有三点:第一,如果听众只想要随听内容,他们更可能订阅更低价的Plus计划;第二,使用信用购书意味着听众愿意为某特定Premium内容支付,因此该信用应当不被稀释;第三,从Premium会员视角看,随听内容是"附加值"而非购买的主要动机。因此,调整方案建议在计算时将Premium信用对应的13美元保持归属于被购Premium书A,而随听作品的报酬则由Plus会员的7美元池来承担。为进一步细化,Plus池可再拆分为两部分:由只订Plus的用户贡献的那部分,以及由Premium会员在随听库中产生的那部分。

举一个在请愿书中使用的合理假设:80%的随听消耗来自Plus会员,20%来自Premium会员。这样,单本随听标题所对应的Plus会员价值可以分成7美元 × 80% = 5.60美元(Plus会员部分)与7美元 × 20% = 1.40美元(Premium会员在随听上的部分)。在此框架下,当Premium会员用信用购买A并同时在随听库听B或C时,A直接拿全额13美元,B或C只从Plus池中获得相应分配,而Premium购买行为不会稀释A的Member Value。 把上述两个模型的Member Value数额具体呈现出来,可以看到直观差异。例如在原始模型下,当A与B共同被考虑时,A的Member Value为6.00美元、B为7.00美元;而在调整方案中,A保留完整的13美元,B仅能获得来自Premium会员随听那部分的一小块(若是Premium在随听部分占20%,则B在A&B情形下从Plus池得到1.40美元)。当三本书全部存在时,原始模型内A、B、C各自仅得4.59美元、5.35美元与5.06美元;调整方案则将A固定为13美元,B与C仅共享Plus池中由Premium会员听取的1.40美元(按标价比重再分配)。

这个差异对作者实际拿到的收入影响显著,下一步需要引入具体版税率来计算作者最终收益。 在Audible的新模型说明里,作者的实际收入等于Member Value乘以版税率。版税率的高低依赖于作者与发行方式:自出版作者若通过ACX且选择独家,版税率上调至50%;若选择广泛分发给其它平台(非独家),版税率为30%。传统出版的作者通常不直接与Audible签约,而是由出版社与Audible谈判后获得分账,作者从出版社处拿到的百分比通常较低。为了便于估算,请愿书中采用了一个便于对比的假设:Audible给出版社的分成约为45%,出版社再把其中的一部分支付给作者,常见作者报酬约为25%,因此传统出版作者可视为获得Member Value × 0.45 × 0.25 = Member Value × 0.1125的收入(即约11.25%的Member Value)。在分析中,虽然这些假设并非全部精确无误,却能让我们在同一基准下比较原始与调整方案对不同类型作者的影响。

以自出版独家(50%版税)为例,原始模型下A单独被购买时作者可得13 × 0.5 = 6.50美元;当A与B共同出现时,作者对A可得6.00 × 0.5 = 3.00美元,B作者则得7.00 × 0.5 = 3.50美元;三本同时存在时A的作者仅能拿到4.59 × 0.5 = 2.29美元,B与C作者分别为2.68美元与1.53美元。采用调整方案后,A的作者在所有含A的情形中都能拿到13 × 0.5 = 6.50美元,B与C则从Plus池的分配中得到较小份额:例如A&B情形下B作者为1.40 × 0.5 = 0.70美元。显然,在调整方案中,使用信用购买的Premium作品作者受益显著,而随听作品的作者收益下降,尤其是在被Premium购买行为"挤占"流量时。 自出版广泛分发(30%版税)的作者情形呈现类似但更为严峻的差别。原始模型内,当A与B共同出现时A作者为6.00 × 0.3 = 1.80美元,B作者为7.00 × 0.3 = 2.10美元;三本同时存在时A仅得1.38美元而B为1.60美元。按调整方案,A作者可维持3.90美元的较高水平,而B与C作者在Premium购买存在时仅能拿到较小的0.42美元或更低数额。

对于广泛分发的自出版作者来说,原始模型已经使得他们在多书混合场景下获得的收益较低,调整方案会进一步扩大Premium与Plus作者之间的差距。 传统出版作者在请愿书假设下的最终报酬最为低迷。采用Member Value × 0.45 × 0.25的估算因子,A单独被购买时作者可得13 × 0.45 × 0.25 ≈ 1.46美元;在A与B共同情形下A作者为0.67美元、B作者为0.79美元。调整方案使得购买A的作者在所有含A情形均能拿到约1.46美元,而随听书作者的收入会进一步被压缩到极小数额。传统出版作者常因代理人与出版社合同而拿到更少的分成,因而接口调整对其生计的影响也不容忽视。 从整体看来,原始模型倾向于在多书并列时按价格分摊会员价值,这在表面上看似"按比例分配",但在道德与行为经济层面引发争议:购买行为意味着支付意愿的集中,应优先补偿被购买的那位作者。

调整方案回应了这一点,但其代价是将随听池的负担与风险更多地置于随听作品作者和Plus会员池之上。不同作者类型在这两个模型中受到的影响截然不同:独家自出版的Premium作者在调整方案中大幅受益;广泛分发和传统出版作者普遍受损,尤其是当他们的作品处于随听库与Premium购买同时发生的混合场景时。 基于上述结论,提出几项务实建议供Audible及行业参考:提高分配透明度,向作者公开每月Member Value的分配规则与实际算法结果;考虑设立"信用购买优先"机制,即当信用用于购买某本书时给予该书一定的不可稀释最低保证值;对随听池设置动态补贴或最低保障,使被随听大幅消费但未得到相应分成的作者获得补偿;进一步优化Plus与Premium会员产生价值的归属性,将不同会员行为产生的价值尽可能与实际付费意图相匹配;以及开展公开咨询与试点,和作者社群共同测试更公平的分账方案。 无论最终模型如何调整,关键在于平台、作者与读者之间建立更明确的价值流动认知與信任机制。对平台而言,保持清晰透明的分配机制既是合规与舆论风险管理的需要,也是维护长期内容生态健康的前提。对作者而言,理解不同合作与分发策略在新版税模下的收益结构,将帮助他们在选择独家或广发、定价策略与营销投入时做出更合理的决策。

对读者与倡导者而言,推动更公平分配的请愿与对话有助于形成更可持续的创作生态。 若关注版税模型的公平性与数据透明度,加入作者倡议或签署相关请愿可以放大声音,推动Audible与平台继续改进分配机制,让创作者获得与其劳动相符的报酬。 。