近年来,通用电气旗下的GE航空航天板块因其在商用飞机引擎市场的领先地位备受投资者关注。尽管该公司股票在2025年以来已经上涨超过60%,部分投资者仍对其当前的估值持怀疑态度,认为价格可能过高。然而,最新的财务数据和市场表现表明,GE航空航天不仅存在显著的长期盈利潜力,其当前估值也许并不昂贵。随着全球航空运输市场逐渐复苏,新发动机的交付量回升为企业带来了新的增长动力,也为投资者提供了更多信心。了解这背后的行业特性和经济模型,将有助于更全面地评估GE航空航天的投资价值。 商用航空发动机领域拥有独特的盈利模式,不同于其他工业制造业对短期利润的追求。

GE航空航天的主要收入来源不仅仅来自新引擎的销售,更多来自后市场的维护、维修和大修服务(MRO)。一台现代飞机发动机的设计寿命通常超过40年,这使得发动机制造商能够通过长期的售后服务产生稳定且高利润的现金流。初期由于大量研发投入和生产成本,发动机销售往往以亏损或较低利润交付,这就是业界所谓的“负引擎利润率”。然而,一旦进入使用周期,随后的定期维护和大修服务会带来持续的收益。由此,发动机制造商的商业模式强调通过持续的引擎出货量来铺设未来的盈利基础。 从这一视角来看,GE航空航天当前聚焦新发动机交付的增长战略,虽然短期内会对利润产生一定的压制,但长期来看却是稳固现金流和提升整体盈利能力的关键。

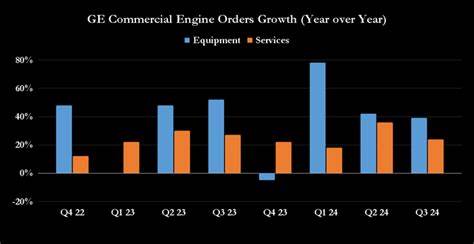

2024年由于供应链瓶颈和其他运营挑战导致交付量下滑,但进入2025年后,GE航空航天显著改善了生产效率,预计交付量将实现15%到20%的增长,尤其是用于波音737 MAX和空客A320neo系列飞机的LEAP发动机增长尤为瞩目。最新季度数据显示,LEAP发动机交付量同比增长38%达到410台,较第一季度回落的319台有了明显回升,这一表现说明公司正在逐步解决过往的供应链问题,恢复业务的健康运行。 除了交付量的增长,GE航空航天还注重提升售后服务的盈利能力。通过持续优化维修效率和扩大服务网络,公司能够在全球范围内为各型飞机发动机客户提供及时且高质量的维护支持。后市场收入因其较高的利润率而备受重视,未来数年将成为推动公司整体业绩增长的核心驱动力。投资者关注的不应仅仅是短期利润的波动,而应更多考虑长期收益的稳定性和增长空间。

在航空行业上游,发动机制造商处于极其复杂且资本密集的产业链中,需要持续投入巨额资金进行研发,不断提升技术以满足航空公司对更高燃效、更低排放以及更可靠性能的需求。GE航空航天凭借其深厚的技术积累和规模优势,保持了在发动机技术创新领域的领先地位。伴随着全球航空市场的逐步复苏和新型飞机订单的增加,公司能够持续增加引擎交付规模,并奠定未来服务收入的基础。 另一方面,全球航空运输市场的复苏也带动了飞机运营商对维护和维修服务的需求增长。随着飞行时数和飞行频率的提升,发动机定期检修的需求将逐年递增,为GE航空航天提供了稳定且可预见的后市场业务增长。长期来看,这种服务型收入的增长将显著提升公司的整体利润水平和现金流表现。

对于投资者而言,理解GE航空航天的商业模式至关重要。虽然短期内新引擎交付的增加通常会对利润产生压力,但其背后的长期利润驱动力十分强劲。现阶段,企业以高于往年水平的引擎交付增长为基点,确保未来几年内可收获丰厚的售后服务回报。与此同时,优化供应链管理和生产效率也有助于提升边际利润率,增强公司整体竞争力。 需要指出的是,尽管GE航空航天拥有明显的长期增长潜力,投资决策应考虑更广泛的股票组合配置和市场环境。市场上存在多只潜力巨大且估值合理的优质科技和工业股,投资者可根据自身风险偏好合理分散投资。

尽管如此,GE航空航天凭借其行业龙头地位、稳定的现金流和技术创新优势,依然是航空制造业中值得深入关注的标的。 总结来看,GE航空航天的价值不仅体现在其资本市场的短期表现,更在于作为发动机制造商所具备的长期盈利模型。随着供应链障碍的逐步克服和引擎交付量的快速增长,公司正稳步推进其未来的服务收入及利润增长。这种投资逻辑提醒市场,单从股价涨幅判断公司是否昂贵可能过于片面,理解其背后的业务特性和未来盈利构造是评估其价值的关键。未来几年,GE航空航天有望借助其规模优势和技术积累,夯实其现金流基础,为长期股东创造可观回报。