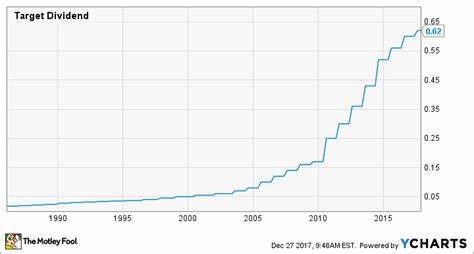

作为美国著名的零售巨头,Target Corporation(证券代码:TGT)近日宣布将其季度股息上调1.8%,每股派息提高至1.14美元。这不仅标志着该公司连续第54年提升股息,也使其稳坐“股息贵族”(Dividend Aristocrat)之列——这一称号仅授予S&P 500指数中连续超过25年稳定递增股息的公司。如今,在不少传统企业纷纷削减股息的大环境下,Target的这一举措被视为其财务稳定性和未来信心的象征。正因如此,越来越多的投资者开始探讨:当前是否是介入TGT股票的良好时机? Target的股息增长传递出强劲的信号。股息连续多年增长不仅反映了公司盈利的持续稳定,更彰显了管理层对业务增长的乐观预期。尽管零售业正面临诸多挑战,包括关税压力、利润空间收窄以及消费者偏好的快速变化,Target能够在此背景下仍保持股息增长,显示了其抗风险能力和战略调整的成效。

不可否认的是,零售行业目前处于一个变革的关键时期。Target曾因推动多元化、平等与包容性(DEI)举措而遭受部分消费者的抵制,同时其商品组合也一度未能完全顺应市场需求的变化。曾与美容零售巨头Ulta Beauty的合作暂停,也让投资者对公司增长路径的期待出现了一定的波动。此外,Target第一季度未达预期的业绩表现,进一步加剧了市场对其转型速度和效果的分歧看法。 然而,Target正在积极采取措施以应对这些挑战。该公司正着力优化商品供应链,调整产品组合以更贴合消费者需求,并加大数字化转型力度。

旗下收购的Shipt公司增强了其快速配送能力,让Target实现线上线下渠道无缝连接,从而提升整体消费体验。数字化转型已经成为Target保持竞争力的关键一环,也为其未来盈利能力带来希望。 从财务角度看,目前Target的市值约为438亿美元,拥有近2000家实体门店,业务覆盖生活必需品、电子产品、时尚服饰及玩具等多种类别。其自有品牌和精选合作伙伴关系,加之对门店环境的升级改造,令其在提供便利和购物体验方面依然具有不俗优势。尽管过去一年中,受业绩疲软、客流量下降和关税不确定等因素影响,股价累计下跌超过三成,尤其是在4月份曾一度跌至87.35美元的低点,但TGT股票近期已经从低位反弹了约11%。这种回升反映出市场对其转型和股息持续的认可,但投资者仍需保持谨慎,关注未来业绩的实际改善进度。

在估值方面,TGT股票当前的市盈率为12.7倍(根据未来预期收益计算),价格与销售额比率0.41倍,均低于同行业及自身过去五年的平均水平。较低的估值为价值投资者提供了一定的安全边际,尤其是在该股息增长的背景下。不少分析师认为,Target的股价目前基本反映了市场对其短期挑战的担忧,对于长期持有者来说,或许蕴藏较好的投资机会。 不过,投资Target股票依然存在诸多不确定性。零售行业的竞争极其激烈,不仅面临亚马逊等电商巨头的冲击,还需紧跟消费者行为快速变化的步伐。全球贸易政策的不稳定性带来的供应链扰动和成本上涨也是潜在的风险。

此外,Target执行其战略转型的成效尚需时间检验,能否顺利实现盈利增长目标,仍是资本市场密切关注的焦点。 总体来看,Target作为一家拥有悠久历史并具备强大品牌影响力的零售公司,持续增长的股息提供了稳定的现金回报,为投资者增添信心。当前的股价回调和合理估值,使其成为有价值投资标的之一。然而,考虑到行业环境的复杂性和公司转型的挑战,潜在投资者应结合自身风险承受能力及投资期限,谨慎评估入场时机。 未来,若Target能够成功调整商品组合,提升客户体验,并继续推动线上线下深度融合,其股价和盈利均有望实现稳健回升。与此同时,保持对股息政策的关注,也是判断公司健康发展的重要依据。

对于长期投资者而言,介入TGT股票或可在未来获得资本增值和优质股息的双重回报。 投资者应关注后续财报和市场反馈,密切观察Target的战略实施路径及消费者反应。从更宏观的角度来看,零售行业的未来将趋向于更加注重数字化、个性化和体验式消费,谁能在这场竞争中稳健前行,谁就能赢得市场和投资者的青睐。Target的最新股息上涨,就是其在行业风云变幻中展示适应力和韧性的一个有力信号。 综上所述,Target提升股息虽增强了其投资吸引力,但目前股价的短期波动与行业风险依旧存在。潜在买家应结合市场综合因素,深入研究企业基本面,合理制定投资策略。

凭借稳定的股息增长和全面转型的潜力,Target股票仍值得关注,或许是逢低布局的良机。随着未来业绩逐步兑现,投资者有望从中分享这家零售巨头的成长红利。