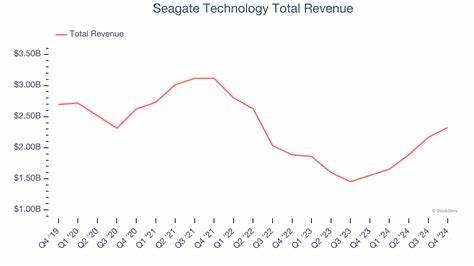

随着科技行业的快速变革和数据存储需求的不断攀升,企业与投资者越来越关注在这一领域中表现突出的公司。作为全球领先的数据存储技术提供商,希捷科技(Seagate Technology Holdings plc,简称STX)在过去的一段时间内展现出强劲的股票表现,尤其引起了广大市场观察者和投资者的关注。希捷的股票不仅在短期内持续攀升,还显著优于整个科技板块的整体表现,值得深入探讨其背后的原因及未来可能的发展趋势。 希捷科技是一家总部位于新加坡的跨国企业,专业从事包括硬盘驱动器(HDD)和固态硬盘(SSD)在内的数据存储产品的研发、制造和销售。作为全球最大的硬盘制造商之一,希捷长期以来占据着重要的市场地位。其市值已达到近278亿美元,稳居大型科技股阵营。

市值规模不仅体现了公司在行业内的领导力,也反映了其在投资市场中的吸引力。 在股票市场表现方面,希捷近期数据显示,公司股票价格在过去三个月内上涨了48.1%,远远超过了同期技术板块的整体表现。以技术板块的代表性指数——技术精选行业SPDR基金(XLK)为例,其同期涨幅仅为13.9%。这一优异表现突出显示了希捷公司在市场和行业中的竞争优势,尤其是在硬盘和数据存储需求不断增长的背景下,市场对其产品的需求保持强劲。 回顾更长的时间维度,希捷科技的股票同样表现稳健。在2025年年初至今(YTD)的表现中,STX股价上涨52.1%,而XLK指数同期仅微涨3.9%。

这进一步确认了市场对希捷业务增长潜力的认可。同时,从过去12个月的数据来看,希捷股价上涨了23.9%,依然领先于XLK指数4.4%的增幅。技术趋势也支撑了这一强劲走势,希捷的股价在4月底和5月分别突破了50天和200天的移动均线,显示出带有较强买入信号的技术面优势。 希捷的利好不仅源于市场行情,更得益于其强劲的财务表现,尤其是在2025年第三季度发布的财报中体现得淋漓尽致。该季度,希捷业绩超过华尔街预期,营收增长30.5%达到22亿美元,主要得益于数据存储需求的持续高涨和公司产品组合的优化。更令人振奋的是,公司的利润率显著提升,调整后的运营利润率从前一年的11.1%大幅增至23.5%。

这种利润率的提升也体现在公司的盈利水平上。调整后的运营利润年比年增长177%,达到5.07亿美元,而调整净利润更是增长了令人瞩目的473.2%。每股收益(EPS)达1.90美元,明显超出市场预期。投资者和分析师普遍对希捷不断改善的盈利能力表示认可,这种强有力的业绩支撑了股价的持续上涨和市场表现的优异。 展望未来,希捷公司对2025年第四季度的收入和盈利预期同样积极乐观。公司预计季度收入将达到24亿美元,调整后每股收益为2.40美元,均实现显著的年度和环比增长。

希捷管理层强调,基于稳固的数据存储需求和不断增长的数据流量,尤其是云计算、大数据和人工智能领域的扩展,公司具备可持续增长的强大基础。 希捷相较于其他科技巨头的独特优势在于其深厚的行业专长和不断创新的技术能力。尽管固态硬盘和云存储逐渐兴起,希捷依旧通过不断优化传统硬盘技术和扩展高容量存储解决方案,保持了在中大型企业及数据中心客户中的重要地位。该公司还积极推进混合存储架构,满足多样化的数据存储需求,展示出强大的适应能力和市场前瞻性。 投资者通常关注的不仅是当前业绩,更视野更广的则会重视公司的长期增长潜力。在这一点上,希捷的供需关系和行业定位使其具备了良好的竞争壁垒。

随着全球数据量呈爆炸式增长,数据存储的市场规模持续扩大,能够提供高性价比和可靠性的存储设备厂商将持续受益。希捷在硬盘制造和存储解决方案领域的深耕细作,使其股票更具投资吸引力。 然而,任何投资都有风险。科技行业的快速变化带来了诸多挑战,包括技术革新、市场结构调整和竞争加剧。固态硬盘技术的快速进步可能对传统硬盘需求产生一定压力。另一方面,全球供应链的波动和原材料价格变动也可能影响公司成本结构和盈利能力。

投资者需关注这些潜在风险因素,同时结合公司财务和市场表现进行全面判断。 总的来说,希捷科技凭借优异的近期股票表现和强劲的财务基本面,已成为科技股中亮眼的存在。其在存储技术领域的行业地位和管理层的稳健战略,为公司未来的持续成长奠定了坚实基础。对投资者而言,希捷不仅代表了数据存储行业的领导者身份,更是一个值得关注和深入研究的优质标的。未来随着数据需求的不断升级和技术的演进,希捷在科技股市场的表现仍值得期待。