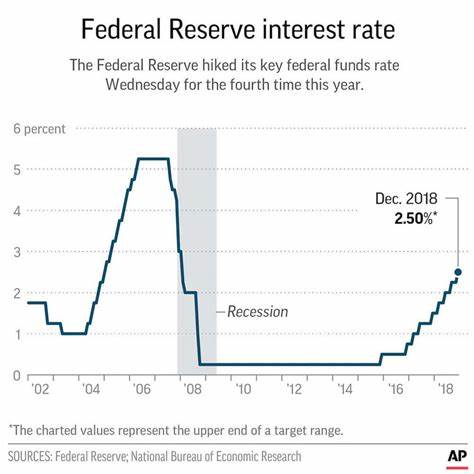

在2024年9月,联邦储备银行(Fed)预计将实施0.25%的利率下调。这一变化对经济的影响以及个人银行账户的潜在影响,引起了广泛关注。在本文中,我们将探讨这一利率调整的背景、原因以及它对普通消费者可能造成的影响。 近年来,全球经济环境发生了显著变化。通货膨胀、高利率和经济增长乏力等因素交织在一起,使得中央银行不得不重新考虑货币政策。联邦储备银行一直在努力平衡货币政策,以促进充分就业并保持物价稳定。

然而,随着经济信号的变化,利率的调整渐渐进入了公众的视野。 在2024年7月,联邦储备银行的主席杰罗姆·鲍威尔(Jerome Powell)明确表示,未来将很可能会降低利率,并指出之前50个基点的降息计划并不在考虑范围内。从近期的经济数据来看,市场对利率下调的预期变得愈发强烈。 为何联邦储备银行的降息幅度会保持在25个基点?这主要是由于中央银行在制定政策时通常不会突然大幅度调整利率。这种谨慎的态度源于多重考量,包括防止市场的过度反应或恐慌。如果利率意外大幅降低,可能会给市场传递出经济整体疲软的信号,这可能导致股市和债券市场的波动,从而引发金融危机。

联邦储备银行的降息意味着借贷成本降低,这对于消费者和企业都有直接的好处。个人贷款、房屋抵押贷款的利率将会下降,这使得许多人可以以更低的成本借款。对于那些计划购房或进行大额消费的家庭来说,降息无疑是一个利好消息。同时,面对企业的资金成本下降,可能会刺激企业投资,从而推动经济增长。 然而,降息并非没有代价。对于普通消费者而言,另一个不可忽视的影响是储蓄账户的利率将受到影响。

由于联邦储备银行的利率通常与各大银行的存款利率密切相关,降息后储蓄账户的年利率(APY)也很可能会随之降低。从而使得人们从储蓄中获得的收益减少。例如,如果当前一些储蓄账户的APY为5.31%,那么降息后可能会降至5.06%。这意味着每1000美元的储蓄,每年将减少2.5美元的利息收入。 针对即将到来的降息,想要锁定高收益的消费者可能会考虑提前开设高收益定期存款(CD)。与普通储蓄账户不同,定期存款的利率是固定的,因此即使降息,已开设的定期存款也可以保证收益。

例如,当前一些优质一年的定期存款的利率为5.00%,在降息后可能仍然会为投资者提供良好的收益。 然而,选择定期存款的消费者需要谨防流动性风险。虽然定期存款提供了相对高的固定收益,但存款者在存款期限内通常无法随意提取资金。一旦迫于需要用钱,提前支取可能导致损失利息或面临罚款。因此,不建议将紧急资金存入定期存款。保持足够的流动性,确保随时能够应对突发紧急支出,是理性的选择。

总的来说,2024年9月即将到来的0.25%的联邦利率下调,可能会在促进经济增长的同时,对于储蓄者而言也是一个挑战。虽然借贷成本下降为消费者提供了便利,但储蓄账户利率的降低意味着长期以来获得的利息收入将大幅减少。选择在高收益储蓄账户与定期存款之间进行权衡,将是每个家庭和个人需要认真考虑的问题。 在制定财务决策时,理解利率变化的背景和潜在后果至关重要。联邦储备银行的政策将通过各种渠道影响到每个人的生活。定期关注经济动态,审视自己的财务状况,将有助于更好地应对这次利率下调带来的影响。

未来几个月,各大银行也许会调整其存款产品以应对即将降息的市场环境。消费者应咨询银行关于新的存款利率和产品的详细信息,从而做出更明智的决策。 虽然经济的变化总是充满不确定性,但保持开放的心态,灵活调整个人的理财计划,才能在不断变化的市场环境中立于不败之地。我们期待着2024年9月的到来,并希望这次利率下调能够为消费者带来更多的机遇与挑战。