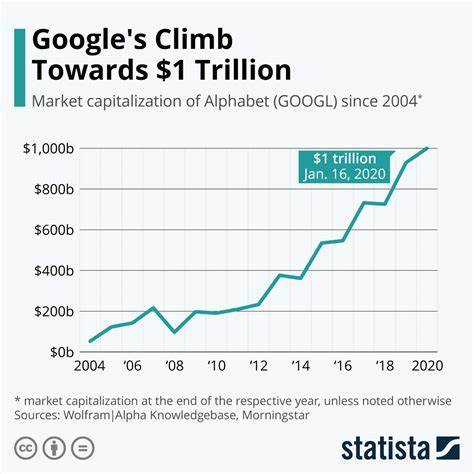

作为全球互联网行业的巨头,Alphabet公司因其旗下的核心产品谷歌搜索引擎长期占据市场主导地位而备受关注。然而,2025年以来,Alphabet的股价表现却令人意外地承压,尤其是在搜索业务面临挑战及人工智能兴起的背景下,市场对其未来增长的担忧逐渐加重。本文将探讨Alphabet目前的估值水平、核心业务风险、谷歌云及人工智能的发展机遇,以及Waymo无人驾驶技术带来的潜在影响,力求为投资者提供全面的视角,评估谷歌股票是否具备吸引力。首先来看Alphabet目前的估值情况。根据专业机构MoffettNathanson分析师Michael Nathanson的最新报告,Alphabet在2025年的预期市盈率仅约为19倍,处于十年来的最低水平。这种历史低估值反映出投资者对于谷歌搜索未来增长的不确定性有较深层的担忧。

搜索广告作为Alphabet营收的主要支柱,虽然在第一季度的财报中仍显示一定程度的增长,但整体增速已显著放缓,且面临来自生成式人工智能新竞争者的强烈冲击。以OpenAI的ChatGPT和Perplexity为代表的生成式AI,正在改变人们获取信息的习惯。传统的谷歌搜索模式主要依靠链接导向,这与ChatGPT直观回答问题的交互体验形成鲜明对比。OpenAI计划推出的广告支持版本,更加加剧了谷歌的压力,因为这可能蚕食谷歌依赖广告业务实现盈利的核心模式。为了应对这一变化,Alphabet积极调整战略,迅速推进搜索引擎与人工智能技术的深度整合。自2024年中期开始,谷歌在美国推广AI概览功能,通过提供会话式的搜索摘要,尝试去适应用户需求的变化。

截至目前,已有超过15亿的月活用户使用该功能,这证明谷歌在AI领域的布局开始显现成效。不过,这种新的搜索内容呈现形式,也令市场对搜索广告收入能否持续增长产生疑虑。上传到搜索结果页的AI概览减少了传统链接点击率,这势必影响广告曝光和点击,从而波及广告收入。除了搜索业务的不确定性,Alphabet的云计算部门表现亦成为市场关注焦点。2025年第一季度,谷歌云收入增长达到28%,显示出较强的增长势头。值得注意的是,OpenAI选择租用谷歌的TPU加速器作为其AI模型计算的基础设施,代替了传统竞品英伟达的硬件设备。

这不仅体现了谷歌在AI算力方面的技术优势,也可能带动云业务进一步增长。随着人工智能应用的不断扩展,对数据中心与计算资源的需求将愈加旺盛,谷歌云在持续投入下有望获得市场份额,提升营收表现。此外,Alphabet在2025年以320亿美元收购了迅速发展的网络安全公司Wiz,这笔交易的战略意义不容小觑。安全性是云服务客户选择供应商的重要考量,通过整合Wiz技术,谷歌云能增强自身安全能力,提升竞争力,从而更有效地抗衡亚马逊AWS和微软Azure两大竞争对手。另一个对谷歌股票潜在价值有重要影响的是其无人驾驶业务Waymo的发展。作为自动驾驶行业的领先者,Waymo不断扩大市场覆盖和技术研发。

2024年,Waymo在美国主要城市提供超过400万次全自动驾驶乘车服务,且用户付费量稳定增长。2025年初,该公司在美国多个新城市启动测试,并与丰田合作探索个性化自动驾驶汽车项目。尽管Waymo取得诸多进展,但资本市场对其实际商业价值的认可尚不充分,Alphabet的股价中尚未完全体现这部分潜力。除了业务层面的挑战和机遇,Alphabet股价也面临监管压力。美国司法部针对谷歌垄断行为的多起诉讼持续进行。司法部声称谷歌利用与苹果的独家协议和其它策略,限制竞争,维护了在线搜索和广告领域的垄断地位。

法院已判决谷歌存在不当行为,并将于2025年8月裁定可能的整改措施,包括强制出售浏览器资产或调整与苹果的合作条款。这些法律风险增加了投资的不确定性,也影响了市场的情绪。从技术面看,谷歌股票在2024年曾上涨37%,但2025年出现回调,股价距离近期的买入点有约13%的折价。其相对强弱指标(RS)偏低,只有56分,低于业内认为的强势股票标准80分以上。机构持股数据则呈现出中性偏正的态势,显示资金流向较为平稳。综合以上,谷歌股票虽然面临搜索业务增长放缓、生成式AI冲击及监管打压等挑战,但其在人工智能、云计算及自动驾驶领域具备多重增长引擎。

同时,当前的低估值为投资者提供了潜在的价值吸引力。投资者在决策时应结合自身风险承受能力和投资目标,密切关注Alphabet在AI创新落地、云业务拓展及监管进展等方面的动态,适时调整仓位。展望未来,Alphabet的长期竞争力仍然强劲。谷歌拥有全球规模最大、数据最丰富的搜索引擎基础,以及持续领先的人工智能研发能力。云计算作为新的营收增长极,且正获得市场高度认可。Waymo等新兴业务则可能在未来数年内成为公司重要的利润增长贡献者。

虽然短期内谷歌股价可能继续承压,但低估值和多重业务支撑使其成为值得关注的科技巨头股票。对于寻求长期增长且能承受一定波动风险的投资者而言,Alphabet依然是一只不可忽视的投资标的。总的来说,谷歌母公司Alphabet在技术与商业模式转型的关键阶段,面临挑战与机遇并存。低估值不仅反映了市场对搜索未来存疑的普遍情绪,也蕴含了潜在的投资价值。未来的发展取决于公司能否成功驾驭AI时代的转型,在维持广告收入增长的同时,大力拓展云计算与自动驾驶等新业务。投资者应持续关注公司创新进展及监管走势,审慎评估Google股票的投资价值和风险,在动态变化的市场环境中灵活布局。

。