随着全球能源需求的不断变化,油气行业的竞争日趋激烈,投资者愈发关注具备成本优势和成长潜力的能源企业。Permian Resources Corporation(简称PR)作为独立油气生产商,凭借其在北美Delaware盆地的深厚资产基础和技术驱动的资本效率运营,成为市场上备受瞩目的价值投资对象。本文将详细分析PR的业务模式、财务表现以及未来发展潜力,为投资者提供全面且权威的参考。Permian Resources Corporation位于美国最重要的产油地区之一——Delaware盆地,掌控约18万净英亩的土地资源。其日均产量超过30万桶油当量,规模在同行中颇具竞争力。PR最大的战略优势在于其极具吸引力的低油价盈亏平衡点,约为每桶40美元WTI,使其在油价波动期仍能维持盈利,增强了抗风险能力。

公司的财务状况同样稳健。截至最新财报显示,净负债约4亿美元,杠杆率保持在1倍以下。在当前全球经济环境不确定性加剧的背景下,这样的资本结构为PR带来了显著的财务灵活性,能够在市场周期中持续进行资本投入与业务拓展,而不损害企业的整体稳定性。企业联合双CEO管理制度强调技术驱动和资本效率。通过创新的勘探与生产技术,PR极力降低运营成本,同时提升油气资源的开发效率。这种模式不仅确保了公司运营的高效性,也帮助其迅速响应市场变化,维持长期的现金流稳定。

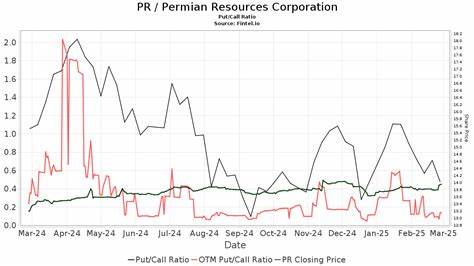

在全球能源结构转型的大趋势下,企业同时重视可持续发展,推动绿色环保理念融入生产流程,展现出对未来能源发展路径的前瞻性布局。Permian Resources的投资价值突出体现在其优异的自由现金流创造能力。稳健的现金流为企业带来了灵活而可持续的发展资金来源,使其能够根据市场情况调整资本支出和股东回报策略。这种财务健康状况正是投资者特别看重的重要信号,表明公司具备应对行业周期波动的韧性及长期价值增长潜力。从市场表现来看,PR股价在2025年6月的交易价格为14.69美元,市盈率表现出合理的估值水平——追踪市盈率约8.96,远期市盈率约11.0,显示出市场对其盈利增长以及资本效益的认可。相比部分同行如Civitas Resources因高杠杆和操作风险所面临的股价波动,PR采取的保守而高效的资本配置策略显得尤为稳健。

值得注意的是,Permian Resources的运营不仅依赖于其地理战略位置和资源禀赋,还依赖于创新技术的应用。从数据驱动的油藏优化到自动化设备的应用,公司致力于通过技术创新提升油气产出效率,降低生产风险,进一步巩固其市场领先地位。未来,随着油价可能保持高位回归稳定,PR的低成本优势将转化为显著盈利能力的释放。此外,Delaware盆地作为美国最为活跃且资源丰富的油气产区之一,拥有完善的基础设施及能源配套,确保了PR在产能扩张上的战略便利性。公司愿景明确,强调持续推动资本效率和提高每股价值,管理团队重视投资者反馈,保持透明的信息沟通,极大增强了投资者信心。行业波动和能源价格的不确定性始终是油气企业必须面对的问题。

然而,以Permian Resources为代表的低成本运营企业,由于其稳健财务基础和技术驱动的业务模式,在波动的市场环境中往往能够保持更强的抗风险能力。对于长期投资者而言,这种稳定性兼具成长性的企业更具吸引力。总的来说,Permian Resources Corporation通过其在Delaware盆地的战略资源布局、低于行业平均水平的盈亏平衡点、健康的财务状况及创新驱动的经营模式,成功构建了一张具备韧性的护城河。结合油气行业的长期增长趋势,该公司为那些寻求在能源板块获得稳健回报、关注现金流生成能力和资本效率的投资者提供了有竞争力的投资标的。在全球能源市场持续变革的背景下,理解和把握像Permian Resources这样兼顾成本控制和运营创新的企业,将是实现投资价值最大化的重要途径。