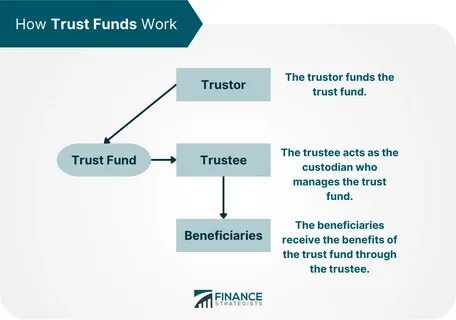

在现代财富管理和遗产规划中,信托赠与(Gift in Trust)作为一种灵活且有效的资产转移工具,越来越受到高净值人士和家庭的青睐。本文将详细介绍信托赠与的定义、运作机制,以及它的主要优缺点,帮助读者全面了解这一财务工具,从而做出明智的财富传承决策。 一、什么是信托赠与? 信托赠与是指将资产以赠与的形式转移到一个信托账户中,由受托人根据信托合同管理和分配资产,最终受益人则按照约定受益。简单来说,赠与人(设定人)将资产转入信托,由信托持有,受托人负责管理,受益人则享有收益或最终获得资产。此举不仅实现了资产的转移,还能使赠与人在法律和税务方面享有某些优势。 二、信托赠与的运作机制 1. 设立信托:赠与人委托律师或金融机构设立信托,明确资产类别(如现金、股票、不动产等)、受托人和受益人。

2. 资产转移:赠与人将指定资产转入信托账户,正式完成赠与行为。 3. 受托人管理:受托人根据信托合同的规定,管理和运用信托资产,保证资产的安全及增值。 4. 受益人领取收益或资产:根据合同约定,受益人定期或在特定条件下得到信托收益或资产分配。 三、信托赠与的主要优势 1. 遗产税规划工具:信托赠与可以有效降低遗产税负。将资产转入信托可能减少赠与人遗产课税基数,实现税务优化。 2. 保护资产安全:通过信托结构,资产免受债权人追索,也能避免由于受益人不当行为导致资产管理风险。

3. 灵活的受益安排:赠与人可以详细规定受益方式和时间,满足特殊需求比如未成年子女、残障家庭成员的长期保障。 4. 避免遗产认证程序:信托的资产不需经过繁琐的遗产认证程序,减少时间和法律费用。 5. 保密性高:信托合同和资产分配一般不公开,有助于隐私保护。 四、信托赠与的潜在劣势与风险 1. 设立成本较高:信托设立涉及法律咨询、资产评估等费用,相较直接赠与成本较高。 2. 受托人责任重大:受托人必须严格按照信托合同履行职责,管理不当可能引发法律纠纷。 3. 流动性限制:部分信托资产可能受限于合同条款限制,无法随时变现。

4. 税务政策变动风险:税务法规变化可能影响信托赠与的预期税务效益。 五、适合采用信托赠与的场景 1. 希望分阶段赠与资产,保障继承人权益。 2. 资产较大且需要复杂管理的家庭。 3. 避免资产被赠与人债权人追索的需求。 4. 有特殊需求的受益人,例如未成年子女或长期病患者。 六、如何选择合适的信托赠与方案? 选择合适的信托赠与方案需考虑以下因素: 1. 资产类型和规模。

2. 赠与人的财务状况及税务规划目标。 3. 受益人的需求和状况。 4. 受托人的专业性和信用。 5. 相关法律法规环境。 建议在设立信托赠与前,咨询专业财务顾问和律师,确保信托设计既符合法律要求,又贴合个人家庭的财务需求。 七、总结 信托赠与作为一种专业的资产转移和管理工具,兼具法律保障和税务规划优势,能够帮助赠与人实现资产有序、高效的传承。

尽管存在一定的设立成本和管理复杂性,但其带来的长期利益和灵活配置能力,使得信托赠与在财富管理领域占据重要地位。未来,随着社会财富的持续增长和遗产规划需求的增加,信托赠与将成为更多家庭和个人的首选方案。通过深入了解其运作机制及利弊,全方位评估个人情况,选择最适合自己的信托赠与方案,是实现财富稳健传承的关键一步。