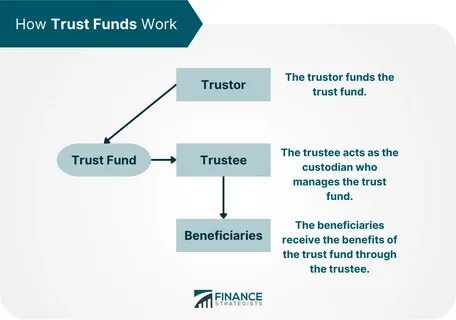

在加拿大,信托基金作为一种重要的财富管理工具,受到越来越多投资者和家庭的关注。无论是为了财富传承、税务规划,还是资产保护,信托基金都能发挥重要作用。本文将深入探讨加拿大信托基金的定义、分类、优势以及如何有效利用信托基金,实现财务目标。 什么是信托基金? 信托基金(Trust Fund)是由委托人(Settlor)设立的一种法律安排。委托人将资产转移到信托中,由受托人(Trustee)负责管理和分配资产,受益人(Beneficiary)则享有信托资产的收益或权益。通过信托基金,资产所有权与受益权得以分离,保障资产安全和有效分配。

加拿大信托基金的类型 1. 生活信托(Living Trust) 生活信托是委托人在生前设立的信托,用于管理和保护其生前资产。此类信托灵活,方便资产转移,避免罹患无行为能力时资产管理的复杂手续,并可规避遗产认证过程(Probate)。 2. 遗嘱信托(Testamentary Trust) 这是根据遗嘱设立的信托,只有在委托人去世后生效。遗嘱信托常用于指定特定受益人继承遗产,保护未成年人或有特殊需要的家庭成员。 3. 不可撤销信托(Irrevocable Trust) 不可撤销信托一经设立,委托人无法改变或撤销。该信托帮助实现资产隔离,减少遗产税负担,同时保护资产免遭债权人索赔。

4. 特殊目的信托(Special Purpose Trust) 这些信托为特定目的而设,如慈善信托、教育信托等,帮助实现公益目标或资助子女教育。 信托基金的主要优势 1. 税务筹划 加拿大税务制度中,信托基金有独特的税务处理方式。通过合理设立和管理信托,委托人可以实现税务优惠,减少遗产税和个人所得税负担。 2. 资产保护 信托基金能够有效隔离资产,防止债权人追讨。同时,可为有特殊需要的家庭成员提供长期财务支持,确保资金专款专用。 3. 财富传承规划 信托基金确保资产能够按照委托人的意愿代代相传,避免纠纷和法院干预,维护家族财富的完整性。

4. 灵活性和隐私保护 信托基金提供灵活的资产管理和分配方式,满足不同家庭的个性化需求。同时,信托安排通常不公开,保护个人隐私。 如何设立加拿大信托基金? 第一步是明确设立信托的目标和需求,结合家庭财务状况和未来规划,选择合适的信托类型。随后需聘请专业律师或理财顾问起草信托协议,明确委托人、受托人和受益人的权利义务。受托人应具备诚信和管理能力,负责信托资产的运营和分配。最后,将资产正式转移至信托账户,信托基金方正式生效。

注意事项和风险 虽然信托基金具有诸多优势,但设立和管理过程中也存在一定风险。例如,信托费用较高、税务法规复杂、管理不当可能导致法律纠纷。因此,寻找专业人士协助、定期审查信托安排至关重要。 结语 加拿大信托基金作为财富管理的重要工具,能够帮助个人和家庭实现税务优化、资产保护和财富传承。无论是为子女教育积累资金,还是为退休生活做准备,信托基金都值得纳入理财规划。建议读者在设立信托前充分了解相关知识,并咨询专业顾问,根据自身需求定制最佳方案,助力财务健康稳步发展。

。