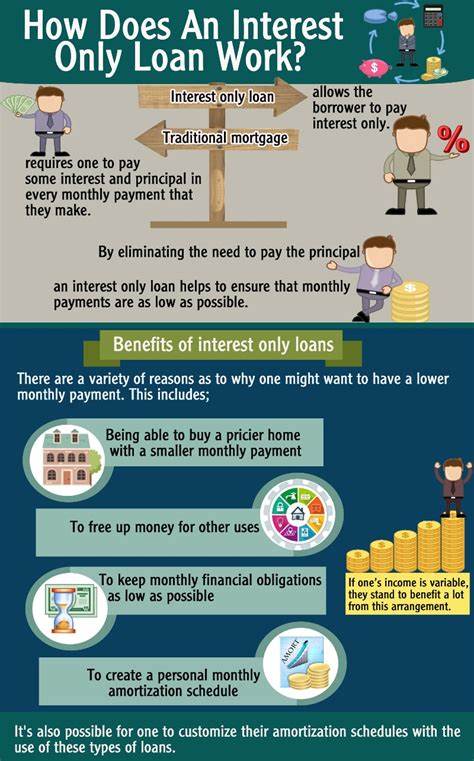

只付利息按揭作为一种特殊的贷款方式,近年来在房地产市场中逐渐受到关注。它与传统住房贷款的最大区别在于,借款人在贷款初期只需要支付利息部分,而不需偿还本金。这种贷款方式对于特定购房者来说具有诱人的灵活性和短期负担减轻的优势,但同时也伴随着一定的风险和限制。了解只付利息按揭的运作机制,有助于购房者权衡利弊,选择最符合自身需求的贷款方案。 只付利息按揭的基本运作原理是借款人在设定期限内仅支付贷款利息,通常这一期限从三年到十年不等。在此期间,本金余额保持不变,也就是说借款人并未减少所欠贷款的总额。

等到只付利息期限结束后,借款人开始偿还本金与利息,导致每月还款金额显著增加。有些贷款设计为调整利率型产品,利率可能随市场波动而变化,影响最终的还款数额。 举例来说,假设您申请了一笔总额为三百万元的贷款,贷款期为三十年,前十年采取只付利息还款方式。刚开始时,您每月仅需支付利息部分,大幅降低初期还贷压力。十年后,您必须开始偿还本金和利息,此时月供金额将上升,且还款期缩短至剩余二十年。此种贷款方式对现金流管理灵活度要求较高,也需要借款人在利率变动和财务状况变化时做好充分准备。

只付利息按揭的优势显而易见。首先,它的初期月供大幅降低,使得购房者能够以较低的财务负担进入房市,特别适合短期内现金流紧张或者刚开始职业生涯的买家。其次,在只付利息期限内,借款人还可以选择额外支付本金,这不仅有助于积累房屋净资产,也能够在后期减少月供压力和总利息成本。与传统按揭相比,这种灵活的还款方式为购房者提供了较大的操作空间。 此外,只付利息贷款往往采用浮动利率,初始利率通常较低,吸引借款人在低利率环境下选择。低起点利率带来的经济效益能够加快购房或投资计划的实施。

对于那些计划在短期内转手资产或预期未来收入大幅增长的人群来说,只付利息按揭是一项理想的融资工具。举例来说,房地产投资者或房屋装修翻新的买家经常利用这一贷款类型来减轻初期资金压力。 然而,这种贷款方式也有其隐含风险。最大的问题在于借款人在只付利息期间并未偿还本金,不会积累房屋净资产。如果房价停滞甚至下跌,借款人可能面临负资产状态,即贷款余额超出房产市值,造成财务损失和再融资困难。此外,只付利息期满后月供会显著增加,若借款人收入未能同步提升,可能导致资金链紧张,甚至违约风险。

更重要的是,浮动利率的不确定性加大了负担的波动风险。随着市场利率上升,每月利息支出增加,且在只付利息期限内不会减少本金,这意味着随着时间推移,债务负担可能不断加重。对于财务规划保守或者收入不稳定的购房者而言,需谨慎评估该贷款类型的适用性。 另外,一些只付利息贷款要求贷款人在只付利息期间结束后以一次性大额还款形式偿还本金,这对许多购房者来说构成重大挑战。了解贷款合同的具体条款和还款计划至关重要,避免后期出现还款困难导致的不利后果。 只付利息按揭并非适合所有购房者。

最佳的适用对象包括短期内计划出售房屋、预计收入大幅提升,或者投资者和房地产开发者等。这些人群可以利用贷款的低初期支付优势,实现资金最大化利用和投资回报的优化。与此同时,贷款申请者通常需要具备较高的信用评分和充足的首付款支持,多数贷款机构要求至少支付20%的首付,并对借款人的债务收入比进行严格审核。 只付利息贷款面临的最大争议之一是它对购房者长期财富积累的影响。由于本金在初期未减少,购房者实际上未能建立房产资产的净值,意味着出售或再融资时潜在的资本收益受限。此外,对初次购房者来说,如果未能及时转变为常规还本贷款,可能因较高的月供压力而影响整体财务稳定性。

在利率不断波动的当下,选择只付利息按揭购买房屋的风险更为明显。利率上涨不仅增加借款成本,也可能引发贷款违约潮。购房者应充分利用市场工具,进行合理预测和情境分析,谨慎评估个人偿贷能力和未来收入预期。 总的来说,只付利息按揭作为一种灵活贷款产品,为特定购房群体提供了减轻短期还款压力的解决方案。在合理规划和风险控制的前提下,该贷款形式能够帮助购房者实现资金运用优化和购买力提升。但同时,购房者应深入理解产品特点和潜在风险,确保自己的贷款选择符合长期财务目标和市场变化,避免陷入财务困境。

通过全面的信息收集和专业咨询,购房者才能在复杂多变的房地产市场中做出明智决策,最大化自身的经济利益。