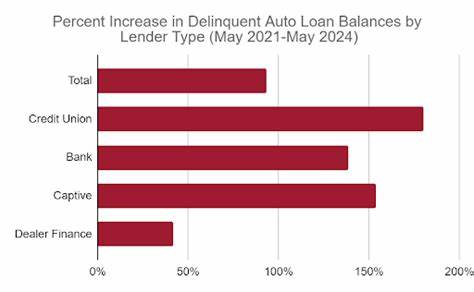

近年来,美国的汽车贷款市场经历了前所未有的波动和挑战。消费者欠款总额已经突破了1.66万亿美元,汽车贷款的拖欠和违约情况急剧上升,呈现出早期经济衰退前的惊人相似迹象。随着新车价格飙升,消费者的负担也日益加重,许多人陷入了债务的泥潭,这不仅影响了个人的财务健康,也对整个经济体系构成了隐患。 汽车贷款的激增并非单一原因所致。经济压力持续加大,生活成本攀升消耗了家庭的大量收入,导致消费者只能通过借贷来维持日常资金流动。同时,汽车经销商和贷款机构存在的掠夺性和欺诈性行为,如隐瞒贷款实际成本和不透明的融资条款,进一步加剧了消费者的负担。

这些不良行为让借款人陷入高利率、高费用的循环,最终难以偿还贷款,形成恶性循环。 监管机构的角色在当前问题中尤为关键。消费者金融保护局(CFPB)和联邦贸易委员会(FTC)曾是遏制不公平贷款行为的重要力量,但近年来在执法和监管力度上有所放松,使得市场上的不规行为愈加泛滥。监管空缺给了部分汽车金融机构可乘之机,造成了贷款条款的不透明和价格欺诈,严重损害了消费者权益。 汽车贷款拖欠率的飙升不仅对个人造成冲击,还威胁着金融机构的稳定性。大量的逾期贷款可能导致贷款机构资本链紧张,增加银行和非银行金融机构的坏账风险。

更广泛而言,若这一趋势持续恶化,可能引发类似2008年金融危机前的信用风暴,形成系统性风险,拖累整个经济增长。 从消费者的视角来看,拖欠贷款意味着违约费用增加,信用评分下降,进一步限制了贷款选择权,甚至影响到日常生活的其它方面,如租房、就业等。对低收入和中等收入群体来说,这种负面效应更加明显,进一步加剧了社会经济分层和不平等问题。 为了缓解汽车贷款危机,政策制定者必须采取更为积极的措施。首先,加强监管执法,恢复和强化对汽车贷款市场的监督,遏制掠夺性贷款行为。采用更严格的信息透明政策,确保消费者能够全面了解贷款条款和实际成本,减少潜在的陷阱。

其次,应鼓励金融机构创新更多适合中低收入群体的灵活贷款方案,比如低利率、长期偿还等,以减轻债务负担。 此外,消费者教育的重要性不可忽视。普及金融知识,提升购车前的风险意识,有助于消费者做出更理性的决策。社会各界应共同努力,推动消费者权益保护,增加政府、企业与消费者之间的沟通协作,共同塑造一个更加健康、有序的汽车金融市场环境。 技术的进步也为解决汽车贷款问题提供了新的可能。大数据和人工智能能帮助金融机构更好地评估借款人的实际还款能力,降低贷款违约率。

同时,区块链等新兴技术有望提高贷款流程的透明度和安全性,减少欺诈行为。 然而,短期内遏制急剧上升的贷款拖欠现象依然面临挑战。美国整体的经济形势、就业市场以及消费者信心等多方面因素都会影响汽车贷款的偿还能力。政策制定者和监管机构需要密切关注相关指标,及时调整政策预案,防止风险的蔓延与积累。 综上所述,汽车贷款拖欠率飙升不仅是汽车行业的危机,更是整个经济健康的警示信号。它反映出当前消费者面临的多重压力以及市场和监管体系存在的漏洞。

通过强化监管、优化金融服务结构和提升消费者保护,才能有效应对当前的挑战,保障经济的持续稳定发展。只有全社会共同参与,形成良性循环,才能避免被"贷款违约潮"所驱动的经济动荡,确保每一位消费者都能拥有公平且可持续的汽车融资体验。 。