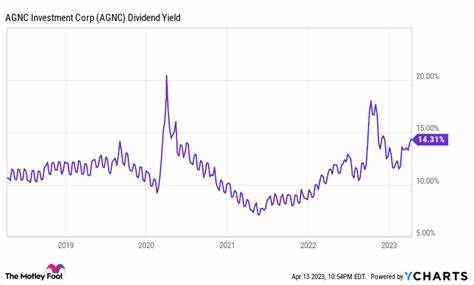

AGNC投资公司作为一家专注于政府支持抵押贷款证券的房地产投资信托基金(mREIT),凭借其高达16%的股息收益率,成为吸引寻求稳定现金流的投资者的热门选择。然而,近年来股价走弱引发了市场的担忧,投资者在追逐高收益的同时,也需要理性评估其背后的风险和未来的发展潜力。本文将全面探讨AGNC投资的业务模式、面临的市场环境、挑战与机遇,以及为何当前或许是这只股票有望反弹的关键时机。首先,理解AGNC投资的核心业务对于评估其投资价值至关重要。作为一家mREIT,AGNC主要持有由Fannie Mae和Freddie Mac等联邦机构担保的抵押贷款支持证券(MBS)。相比于传统债券或者股票,MBS具有较低的信用风险,因为它们的还款由政府机构背书。

然而,这并不意味着AGNC的投资完全没有风险。实际上,AGNC的收益主要来源于购买的MBS产生的利差收益,即MBS收益率与其融资成本之间的差额。然而,当利率环境发生变化时,这种利差可能会受到显著冲击。过去几年中,尤其是联邦储备局为抗击通胀而大幅提升基准利率,令抵押贷款利率也水涨船高。较高的利率导致房贷需求减弱,同时也对MBS的市场价值产生了负面影响,进而影响AGNC的资产净值。疫情期间,联邦储备局大量买入MBS,推动了利差的收窄。

此举暂时提高了AGNC的收益和股价,但随着疫情缓解,联储逐步停止购买并开始缩表,市场上的MBS供需结构发生了变化。银行和其他机构投资者由于资本压力和风险偏好下降,也减少了对长期MBS的持有量,进一步加剧了MBS收益率与国债收益率之间的利差扩张。AGNC的有形账面价值从2021年底的每股15.75美元大幅跌至2023年底的8.70美元,而截至2025年第一季度末,该数字进一步下滑至8.25美元。账面价值的缩水直接反映了市场对AGNC持有资产的估值压力,也成为股价下跌的主因。尽管如此,当前的市场环境中存在多项积极信号或有助于AGNC实现反弹。美联储主席鲍威尔近期表态表示,未来可能会采取降息措施,以支持经济增长。

这一信息释放了一定的利率回落预期。而从历史经验来看,利率的下降通常会推高MBS价格,缩小利差,改善mREITs的盈利能力和资产净值。此外,随着市场逐渐适应新的经济形势,投资者风险偏好回升可能吸引更多资本重新进入长期MBS市场,从而为AGNC提供更有利的融资和投资环境。月度分红的持续支付是AGNC吸引收入型投资者的重要因素之一。高达16%的股息收益率在当前低利率大环境下尤为诱人。尽管如此,投资者仍需关注股息可持续性。

过去的市场波动显示,MBS的利率风险可能导致分红波动或缩减。一旦利率环境恶化或资产净值进一步下降,AGNC可能面临调整股息政策的压力。投身于AGNC这样的mREIT投资,建议投资者从多个角度权衡风险与收益。首先,需关注宏观经济走势,尤其是联邦基金利率的动向及房贷利率的变化趋势。其次,密切追踪市场对MBS资产的需求和供给情况,尤其是银行等机构投资者的持仓态度。第三,关注AGNC的资产负债管理能力,包括融资成本、风险敞口控制以及资本结构的优化。

综观全局,尽管过去数年AGNC的业绩受到不利利率环境和市场波动的影响,其高收益特征依然具备吸引力。结合美联储潜在的降息路线及市场调整,AGNC股价出现反弹的可能性逐渐提升。对于风险承受能力较强、关注稳定收入流的投资者而言,AGNC或许值得在当前阶段进行关注甚至布局。当然,投资者应保持谨慎,结合自身财务目标和风险偏好,合理配置资产,避免盲目追高或忽视潜在风险。总结而言,AGNC投资公司作为政府支持MBS的专业mREIT,因其独特的业务模式和高股息率获得了市场的广泛关注。虽然历经利率上升、收益率利差扩大等挑战导致资产净值和股价大幅回落,但宏观政策的转向及市场环境的改善,为AGNC未来的盈利能力和股价表现带来了新的希望。

对投资者而言,在深入理解其业务风险的基础上,合理判断利率周期与市场需求变化,并关注企业的风险管理策略,将有助于更明智地把握AGNC的投资机会。