在当前房地产市场中,房价逐渐攀升,许多购房者面临着高额的按揭贷款。以60万美元的按揭贷款为例,了解每月应支付的月供金额及其影响因素,对购房者制定合理的财务计划至关重要。月供不仅关系到个人现金流和财务健康,更影响到购房者的整体购房决策和生活品质。本文将深入探讨影响60万美元按揭月供的核心因素,分析不同贷款期限和利率的差异,并结合专业人士的建议,帮助购房者更好地掌握贷款还款的全貌。购房者将能清晰认识到房贷全周期的资金需求,理智规划贷款方案,实现合理负担房贷带来的经济压力。月供的具体金额会因贷款期限和利率的不同而产生显著差异,因此,购房者必须对这两大变量有充分理解。

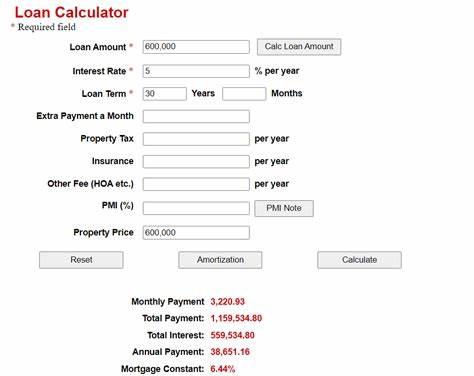

贷款期限通常有15年和30年两种常见选择。30年贷款期限下,月供相对较低,减轻了短期内的财务压力,但总利息支出较高,整体贷款成本较大。反观15年贷款期限,月供金额明显较高,但总利息支出大幅减少,有助于购房者更快实现负债清零,从长远看节省大量利息费用。贷款利率则是决定月供高低的直接因素。以固定利率贷款为例,在7%年利率情况下,60万美元贷款的30年月供约为3992美元,而15年贷款的月供则约为5393美元。利率的微小变动将直接影响每月还款金额和支付总利息,购房者需密切关注市场利率动态,争取最优贷款方案。

除了贷款期限和利率,购房者还需考虑首付比例。首付比例越高,贷款金额越低,对应的月供也会较小。此外,较高的首付有望获得更优惠的贷款利率,从而进一步降低月供和总还款额。购房地点同样影响月供,因为不同地区存在不同的物业税率和房屋保险费率,若将这些费用计入托管账户,则每月实际支出也会增加。购房者还要预留充足的房屋维护费和各种其它费用,不能简单地以贷款的本金和利息计算月供。购房时还要考虑贷款的类型。

固定利率贷款月供稳定,适合预算明确希望规避利率波动风险的人群。浮动利率贷款的月供会随市场利率变化,具有灵活性但带来不确定性,适合对财务状况较为宽裕且愿意承担利率风险的购房者。为了精准规划还款,购房者需要了解按揭的摊销方式。摊销表详细显示每期还款中本金和利息的比例。刚开始几年,利息占据主要部分,本金偿还较少,随着时间推移,利息比例逐渐下降,本金偿还比例上升。理解摊销结构有助于购房者明确过往还款中本金减少的进度,也能帮助计划提前还款的策略,从而节省总利息支出。

购房者在考虑贷款额度时,应关注自身的债务收入比(DTI)。合理的DTI能够保证个人财务的健康,避免因房贷月供过重导致现金流紧张。一般建议月供不超过收入的28%,整体债务不超过45%。此外,保持良好的信用评分是取得低利率的重要条件,通常信用分在700分以上容易获得较优贷款方案。按揭贷款还涉及到一系列闭锁费用,包括评估费、贷款手续费、产权保险和其他法律费用,一般为贷款总额的2%到5%。主动了解这些费用,准备足够现金,将避免成交临近资金不足的风险。

专家建议,购房者最好准备六个月的房贷和生活费用储备金,作为应对意外情况的保障,防止财务风险演变成信用问题或银行违约。贷款期限的选择上,市场专家意见不一。部分专家主张选择30年贷款以减轻月供压力,更适合预算有限的首次购房者;而另一些专家鼓励选择15年贷款,以在更短时间内积累更多房产净值,尽管月供预算更高但长远更经济。实际上,灵活的方案如选择30年贷款加额外提前还款也能兼顾两者优点。额外支付每年一份月供即可缩短贷款期限并减少总利息。总结而言,60万美元的按揭贷款月供大致在4000至5400美元之间,具体数额取决于贷款期限和利率。

购房者需要结合个人的收入状况、财务承受能力、信用评分及未来计划,选择最适合的贷款结构。合理的预算规划和资金准备不仅能保障顺利购房,还能确保贷款管理长久稳定。购房还款是一项长期的财务承诺,购房前提前做好研究和筹划,是避免贷款压力影响生活品质的关键。希望上述内容能够帮助购房者更全面深刻地理解60万美元贷款的月供情况,制定切实可行的还款计划,迈向理想的住房生活。