随着全球旅游和住宿行业的不断复苏,Booking Holdings Inc.作为在线旅游和酒店服务领域的重要玩家,其股票表现备受投资者关注。总部位于康涅狄格州诺沃克的Booking Holdings旗下拥有Booking.com、Priceline、Agoda、Kayak以及OpenTable等知名品牌,借助多元化的服务平台,满足用户从旅行预订到酒店住宿,甚至租车、机票及度假套餐等全方位需求。作为一家市值超过1815亿美元的大盘股,Booking Holdings不仅在旅游行业占据了领导地位,其股票表现也成为衡量行业和消费品板块整体表现的重要标杆。本文将结合最新市场数据和分析,深入探讨BKNG是否在最近的时间段内超越了消费者自由支出行业整体表现,以及未来的投资前景。近年来,全球旅游业经历了前所未有的波动和复苏,Booking Holdings凭借其强大的数据渠道和品牌影响力,持续优化用户体验,推动业务增长。尽管面对多元竞争者的压力,BKNG依然保持稳健的营收和盈利表现。

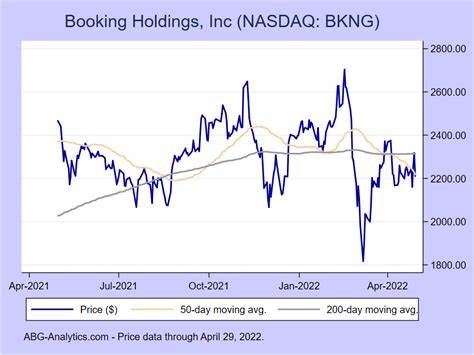

具体来看,BKNG的市值明显大于业内多数竞争对手,反映出其在行业中的领先市场地位。其核心品牌Booking.com以用户界面友好、服务覆盖广泛著称,而Priceline和Agoda则分别在北美和亚洲市场占据重要份额。多品牌战略为公司带来了市场灵活性和风险分散,有助于应对周期性波动。根据最近的股价走势,BKNG在过去的一年涨幅达43.6%,在消费者自由支出板块中显现强劲的竞争力。尽管其在近期三个月仅实现了1.8%的涨幅,落后于代表该板块的消费品精选行业SPDR基金(XLY)的7.8%,但从长期视角看,Booking Holdings依然在行业中表现优异。作为对比,业内另一竞争巨头Expedia Group同期上涨15.3%,累计涨幅为53.7%,两家公司之间的强烈竞争推动了行业整体创新和服务升级。

此外,BKNG的股价长期处于200日移动平均线以上,显示出市场对其未来增长持乐观态度,尽管近期短期内股票价格略低于50日移动平均线,但技术面并未暗示明显的负面趋势。该公司的盈利能力同样表现亮眼,最新财报显示其第二季度调整后的每股收益达到55.40美元,高于华尔街预期的50.91美元,营收6.8亿美元也超过了预估值。这些业绩印证了Booking Holdings在市场需求复苏期中的卓越表现。分析师整体对BKNG持适度看多态度,37位跟踪该股票的分析师中多数给予"中度买入"评级,平均目标价为6083.67美元,较当前价格显示约8.7%的上行空间。该数据反映市场普遍看好其未来的增长潜力及持续的行业领导力。值得注意的是,消费者自由支出行业本身是一个高度敏感且与经济周期紧密相关的板块。

随着全球经济环境波动,包括通胀压力、央行货币政策调整、疫情后市场需求变化等因素,都可能影响消费者出行和娱乐支出的意愿。从这一角度看,Booking Holdings面临的挑战仍然明显,尤其是在保持市场份额和提升用户满意度方面,必须持续创新和优化服务。未来,Booking Holdings若能继续拓展技术应用,比如人工智能驱动的个性化推荐及用户体验升级,结合全球旅游逐步复苏趋势,有望进一步提升其竞争优势和投资回报率。此外,全球旅游业数字化转型加速,也为BKNG这样的行业领导者创造了更多增长机会。总结来看,Booking Holdings股票在过去一年的表现显著优于多数同行和所在行业整体,显示出其深厚的市场基础和业务韧性。尽管面临激烈内外部竞争,BKNG依然凭借强大的品牌战略、多元化产品组合和良好的财务表现,在消费者自由支出板块中保持重要地位。

投资者若关注旅游及相关消费行业,Booking Holdings无疑是不可忽视的优质标的。展望未来,随着全球旅行活动逐渐回暖和消费复苏,BKNG有望在新的市场环境中进一步发挥其领先优势,带来持续的价值回馈。 。