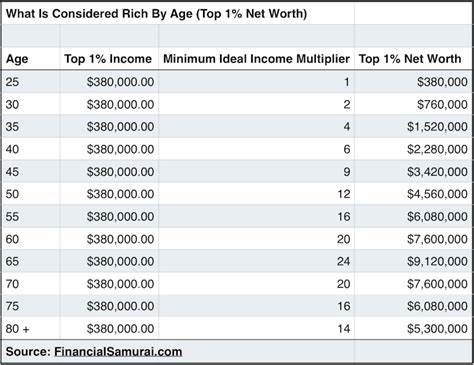

随着经济的发展与财富分布的不断变化,许多人对在中年时期达到财富顶端1%的门槛充满了浓厚的兴趣。四十岁左右通常被视作人生理财的黄金时期,事业稳步上升,收入和资产开始显著积累。然而,想要跻身这少数的顶尖富豪行列,究竟需要多少净资产呢?这个问题不仅引发了公众的好奇,也成为财务规划的重要参考指标。 根据权威财经专家的分析,在四十岁这一年龄段,进入净资产排名前1%大致需要拥有580万美元到650万美元之间的财富规模。尽管这些数字本身已经十分惊人,但更值得一提的是,这一标准并非一成不变,其背后的地理因素对净资产门槛产生了重大影响。 在纽约、旧金山等一线大都市,由于高昂的房价和生活成本,以及大多数财富以股票和股票期权的形式存在,净资产门槛往往升级至约1000万美元以适应当地市场环境。

相反,在美国中西部或南部的部分州,生活成本较低,相应的财富门槛可能在400万美元左右即可进入顶尖1%的行列。这种地域差异直观体现了经济背景对财富聚集的影响。 除了地域差异,净资产的构成同样关键。许多处于财富顶端的人士,尤其是在四十多岁时,财富不仅仅是银行存款或现金流充裕,更多是投向房产、企业股权及其他非流动性资产。这样一来,虽然账面净资产看似庞大,但实际的现金流或可动用资金却有限,这也令财富的实际流动性和风险管理成为关注焦点。 进入顶端1%的财富阶层,往往不是单靠薪水积累实现的。

薪资固然重要,但更多来自于积极的投资策略、企业所有权及早期并持续投资股市的积累。许多成功的企业家在较长时间内以较低的薪水维持生活,集中精力积累公司股权,这部分股权的市值在企业被并购或上市时骤然放大,从而带来巨额财富。 例如,有创业者在多数时间内年薪仅9.5万美元,但由于持续持有企业股权,当公司被收购时,财富瞬间突破800万美元,成功跻身财富榜单的顶端。这样的经历表明,财富积累的路径比想象中更富多样性和偶然性,且极大依赖于风险承受能力和投资眼光。 不过,拥有高净资产并不意味着经济上的绝对安全。流动性是顶尖财富者必须谨慎管理的一个方面。

过多的非流动资产可能限制资金的灵活运用,在面临紧急资金需求或市场波动时,资产变现的难度和时间成本都可能影响个人经济状况。因此,高净资产人士往往需要在资产配置上精细平衡流动性和收益性,以应对潜在风险。 关于财富分类,顶端1%的标准不仅是资产总额的体现,更反映在风险承受与资产管理策略上。高净资产人口中,部分人偏好稳健投资,确保资产的持续增值和安全;另外一部分则更愿意承担较高风险,追求短期内的资本倍增。不同风险偏好对应着不同的财富积累路径以及未来财富的稳定性。 对于普通人而言,理解四十岁顶尖财富人士的净资产门槛,能够更现实地规划理财目标,明确财富积累的阶段与方式,并认识到薪资单一来源的局限性。

财富的增长不止于收入增长,更关乎合理运用投资工具、把握时机以及多元化资产配置。 此外,教育和早期积累的财务观念在实现财富跨越中占据了关键地位。许多顶尖财富群体往往拥有较早的投资起步,或者从企业创办和成长过程中不断积累经验和资本,这些优势在中年后期形成了显著的财富效应。 未来随着经济结构调整和新兴产业的发展,财富分布格局可能进一步发生变化。比起单纯积累资产,更重要的是具备资产管理和风险控制的能力,以及合理规划资产的流动性和变现渠道。 总结来看,四十岁进入财富顶尖1%的门槛高达数百万美元,且因地理环境和资产类型不同而有明显差异。

要达到这一水平,单靠薪水已难以实现,更多依赖于多元化投资、企业股权和持续积累的财务智慧。同时,高净资产并非财富绝对等同于经济自由,更需重视资产的流动性和风险管理。理解这些深层次的财富构成和管理原则,有助于个人在成长过程中制定科学合理的财务规划,从而迈向财富自由之路。