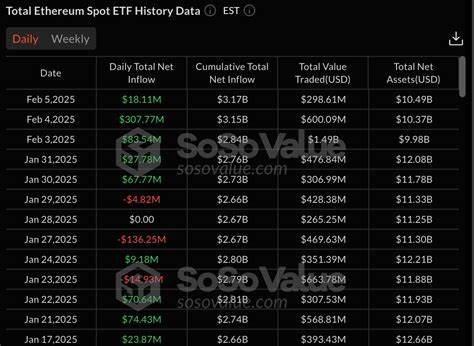

近阶段以太坊价格出现回调,尽管市场整体风险偏好在短期内有所波动,但现货以太坊ETF却在一天内录得约5.47亿美元的净流入,显示出传统金融机构(TradFi)对以太坊长期价值仍持积极态度。价格下行与ETF大额流入的背离,反映出多层面的市场动力:短期交易者面临技术面与杠杆风险,而机构则通过被动或主动策略持续建仓,以对冲宏观不确定性并押注以太坊的长期采纳路径。理解这一动态,需要把注意力放在资金流向、链上基本面、机构行为以及宏观变量对风险偏好的影响上。 价格走势与杠杆风险的时序关系值得关注。以太坊未能稳定站上4300美元关口,短期内回撤至4200美元附近,引发一些情绪化抛盘。但与此同时,数据显示若以太坊回升至4350美元水平,市场上近10亿美元的空头仓位面临被强制平仓的风险。

这种潜在的空头挤压说明市场中存在显著的杠杆仓位,价格的小幅回升可能导致快速的被动买入,从而放大利多信号。因此,短期的价格波动既可能由基本面因素驱动,也可能被市场结构性因素放大。 机构与传统金融的参与是本轮资金流的重要特征。现货以太坊ETF的5.47亿美元净流入不仅代表对以太坊现货需求的直接增加,也体现出机构投资者在资产配置中将数字资产作为长期战略布局的一部分。与此同时,像BitMine Immersion这样的企业级持币方继续扩充金库,该公司一次性购入约234,800枚ETH,使其以太币持仓市值接近106亿美元,并明确表示目标是持有总供应量约5%的比例。此类战略性囤币行为具有明显的"长期储备资产"逻辑,与短期交易者的行为形成对比。

链上数据的回落则为市场走势增添了疑虑。近30天内以太坊网络手续费下降约12%,交易笔数减少约16%,这表明链上使用率在下滑。相比之下,一些竞争性网络如BNB Chain手续费显著上升,HyperEVM相关平台的交易活动也呈上升趋势。链上活跃度下降可能反映了用户转向其他成本更低或体验更优的平台,也可能是大额机构买入通过场外或托管方式完成,不经链上活跃流量,造成表面上链上数据与资金流出现脱节。 技术与金融基础设施的进展为以太坊的机构吸引力提供了支撑。Consensys与SWIFT的合作试验,旨在探索基于以太坊的代币化资产在跨境支付与银行间通讯的可行性。

虽然SWIFT本身不直接移动资金,但其在全球金融通讯网络的地位与信誉能为银行级别的代币化应用提供重要背书。此类合作提升了以太坊在传统金融生态中被认真对待的程度,从长期视角看有助于机构配置比例的提升,尽管短期内对价格的直接利好可能有限。 宏观事件同样塑造了市场情绪的短期波动。关于美国政府潜在停摆的担忧一度压制了风险资产的需求,但随着市场认识到短期停摆对长期财政与经济活动的影响有限,风险偏好有所回升。此外,人工智能相关技术与企业事件,例如OpenAI与Nvidia、Oracle之间的合作消息,提振了科技股,从而带动整体风险资产的流入。加密市场通常对风险偏好敏感,因此宏观、科技板块及监管新闻共振时,数字资产的资金流动会出现放大效应。

流动性与集中持有带来的系统性影响不能忽视。以太坊现货ETF与期货合约的规模差异揭示了市场深度与杠杆布局的双重面貌。截至目前,现货ETF持仓约228亿美元,而期货未平仓合约规模达约556亿美元,显示出衍生品市场的杠杆敞口远超现货。这意味着价格在放量波动时,可能经历由期货强制平仓引发的短期放大效应。此外,大型企业与基金的集中持仓会降低市场可供交易的流动性,当这些机构选择在相对集中的时间窗口内调整仓位时,价格波动将被放大。 短期内,投资者需警惕几个关键风险点。

首先,链上活跃度的持续下降如果转变为长期趋势,可能削弱市场对以太坊作为"价值承载层"的认知;其次,宏观流动性如果因利率走高或风险偏好骤减而收紧,机构被动持仓与ETF资金流可能出现逆转;再次,监管不确定性仍是潜在的黑天鹅事件,尤其在不同司法辖区对ETF、托管与交易的规则存在差异时。另外,FTX恢复基金的分期兑付也可能对短期市场资金再分配产生影响,部分受益方选择再投资加密资产则可能成为额外的流动性来源。 对于交易者与长期持有者而言,策略应兼顾风险管理与机会洞察。短线交易者需高度关注关键价格位与期货市场的未平仓合约分布,设置合理的止损与仓位限额,以防范被动挤压导致的快速爆仓。中长线投资者则可把ETF流入与机构囤币作为配置判断的一部分,但要警惕链上使用率下降与生态系统竞争带来的可持续性问题。对希望在波动中分步建仓的投资者而言,采用定期定额或分批买入策略,可以在波动市况下摊低成本并减少择时风险。

监管与合规层面的进展将继续塑造机构参与的边界。ETF产品能否保持合规透明、托管安排是否稳固、监管对场外交易与合格投资者的限制如何变化,这些因素都会影响传统金融对以太坊的配置比例。若监管体系趋于明确并为机构提供稳健的托管与清算框架,预计更多传统资产管理人会将以太坊纳入资产配置。相反,不确定性与监管摩擦将抑制流入并可能引发短期资金撤离。 展望未来,以太坊的价格路径可能呈现"外部宏观事件 - 链上基本面 - 机构流入"三者交互的特点。当宏观风险偏好改善且机构持续通过ETF及企业囤币增加配置时,价格将获得强有力的下支撑。

若链上活动能在高成本竞争的环境中恢复增长,并通过Layer2或其他扩容与可用性改进吸引开发者与用户,以太坊在中长期内的需求基础将更加巩固。反过来,如果链上活动进一步萎缩且宏观环境恶化,即使有短期ETF流入,也可能难以维持价格的持续上行。 总结来看,5.47亿美元的现货ETF净流入是传统金融在以太坊领域持续布局的清晰信号,显示出机构对以太坊作为潜在长期资产的认可。但价格回调、链上活跃度下降与较高的期货杠杆敞口提示市场短期内仍存在显著波动风险。投资者在解读ETF等资金流指标时,应结合链上数据、宏观环境与市场结构性因素进行全面判断,既不要忽视机构长期配置的积极意义,也要对短期价格波动与系统性风险保持警惕,并据此制定适合自身风险承受能力的交易与配置策略。 。