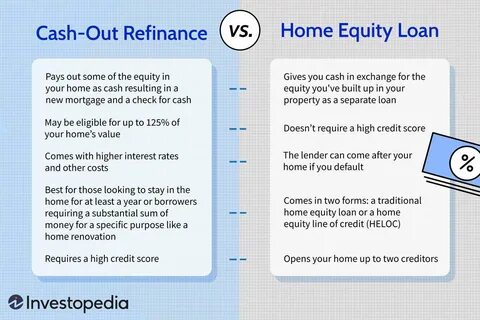

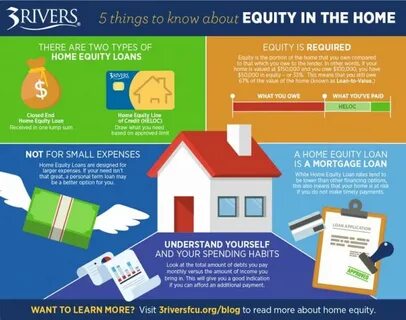

在当前经济环境下,许多家庭选择利用房屋净值信贷额度(HELOC),作为实现财务目标的工具。HELOC允许房主基于他们的房屋净值获得信贷,这为他们提供了灵活的融资选择。然而,合理使用HELOC是至关重要的,因为不当使用可能导致严重的财务后果。以下是五种不应使用HELOC的方式,帮助您更明智地管理这一财务工具。 首先,切忌将HELOC用于高消费和奢侈品购买。虽然拥有HELOC可能让您感觉到财务上的宽裕,但这并不意味着您应该将其用于不必要的奢侈消费,比如购买高档汽车、奢侈手袋,或是进行奢华度假。

这样的消费不仅会增加您的负债,而且还会削弱您重新还款的能力。使用HELOC来满足欲望而非需求,最终可能导致财务困境。因此,务必坚持理性消费,只在必要的情况下使用HELOC。 其次,绝对不应将HELOC用于偿还信用卡债务。虽然听起来将高利率的信用卡债务转为HELOC这种低利率的债务似乎是个明智的选择,但这其实是个极具风险的策略。将短期的高利率债务转变为长期的房屋净值债务可能让您在未能控制花费习惯的情况下,将负债期限延长至数年,甚至数十年。

更重要的是,房屋净值债务是以您的房屋作为抵押的,这意味着如果您无法按时还款,可能会面临失去住所的风险。因此,控制支出和制定预算计划比依赖HELOC来偿还信用卡债务更为重要。 第三,利用HELOC进行高风险投资同样是不可取的。尽管有些投资机会看似收益可观,但往往伴随着高风险,尤其是如果您打算利用HELOC进行股市投资或其他高波动项目时。如果您的投资未能按预期带来回报,您将面临房屋净值借贷的压力,而这些风险可能导致您失去经济上的稳定。这种情况下,最明智的策略是仅在您自己资金充裕时进行投资,而不把房屋作为借贷筹码。

第四,切忌将HELOC用于日常开销。虽然HELOC可以为您提供短期融资,但将其用于支付日常生活开销,比如食物、交通或水电费,实际上是一个错误的决策。依赖信用来维持日常开销,可能会导致负债累积,进而造成财务危机。此外,这种做法还可能掩盖潜在的财务问题,阻止您识别和解决多年来累积的消费习惯。因此,将HELOC用于一次性、大额的开支,比如房屋维修或教育支出,才是更加合适的选择。 最后,绝不能在没有清晰计划的情况下使用HELOC。

许多人在获得HELOC后,往往会产生一种资金自由的错觉而随意使用,但实际上,缺乏清晰的使用计划会导致无序的支出和无底洞般的债务积累。在申请HELOC之前,务必制定清晰的预算计划,确保资金的使用方向明确,同时设定还款计划,确保自己有能力在未来按时偿还。这不仅可以避免经济风险,还能帮助您在使用HELOC的同时增强财务管理能力。 总的来说,HELOC在适当情况下可以成为一种有效的融资工具,但其不当使用可能会导致长期的财务问题。避免将HELOC用于奢侈消费、高风险投资、偿还信用卡债务或日常开销,并务必在使用前做好充足的规划和预算,可以帮助您更安全地管理房屋净值信贷。因此,在使用HELOC之前,认真思考,确保每一次的借贷都是理性而明智的选择,在提升生活质量的同时,保障您的财务安全。

。