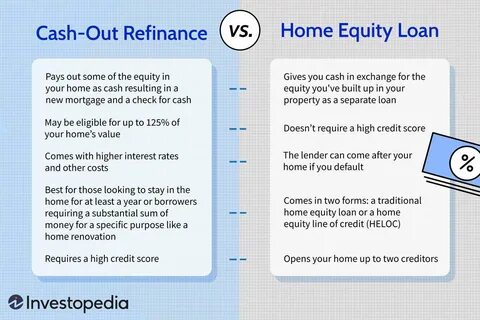

房屋净值贷款的风险分析 在当今的经济环境中,越来越多的房主开始考虑利用房屋净值贷款来获取资金。房屋净值贷款是一种以房产作为抵押的贷款形式,允许借款人利用其房屋的增值部分来满足资金需求。然而,虽然这种贷款方式似乎为家庭提供了一种方便的资金来源,但它也伴随着一系列潜在的风险。在本文中,我们将深入探讨房屋净值贷款的风险,以帮助消费者做出明智的财务决策。 首先,最显著的风险是房屋贬值的风险。房屋的市场价值可能会随着经济的波动而变化。

如果借款人在房屋价值下降时提取了房屋净值贷款,可能会导致他们的贷款金额超过房屋的实际价值。这种情况被称为“负资产”,在这种情况下,借款人可能会面临更大的经济压力,尤其是在无法按时偿还贷款的情况下。 其次,房屋净值贷款通常需要借款人提供一定比例的房屋净值作为抵押。这意味着借款人在房屋净值贷款的过程中需要承担一定的财务负担。在经济环境不佳的情况下,如失业或突发支出,借款人可能会发现自己无法按时偿还贷款,导致房屋被抵押权人收回。这种风险不仅会影响借款人的信用评分,还有可能破坏其家庭的财务稳定。

此外,房屋净值贷款的利率往往与市场利率挂钩。在利率上升的情况下,借款人的还款负担将会增加。许多借款人可能在申请时未能充分考虑这一因素,导致他们在未来面临更高的财务风险。因此,在申请房屋净值贷款之前,借款人应该认真评估市场利率的走势,并考虑自身的还款能力。 此外,房屋净值贷款还可能影响借款人的信用评分。借款人若无法按时偿还贷款,可能导致其信用评分下降,这将直接影响其未来申请贷款的能力和借款成本。

即使借款人在贷款初期按时还款,过高的负债比率也可能引发贷方的警惕,在下一次贷款申请时遭遇更高的利率或不被批准。 另一个需要关注的风险是贷款用途的不当。很多借款人倾向于将房屋净值贷款用于消费性支出,如度假、购车或其他非必要的开支。虽然获得贷款时的感觉如同获得了“额外”的资金,但这些消费可能并不会带来任何长期的经济利益。如果借款人在贷款后没有有效地管理这些支出,反而可能导致财务状况更加紧张。 还有一点值得注意的是,费用和支出。

房屋净值贷款通常伴随着一些额外的费用,包括评估费、申请费和其他相关的手续费。这些费用在借款过程中可能会被忽视,但它们会增加最终的借款成本。因此,借款人在申请贷款之前,应详细了解所有可能的费用,并将其纳入预算考虑。 在了解了以上风险后,借款人应当在决定是否申请房屋净值贷款之前,仔细评估自身的财务状况和还款能力。制定周详的财务计划,确保能够按时偿还贷款,是避免财务风险的关键。此外,借款人也可以考虑寻求专业的财务顾问的意见,以获取更全面的理解。

尽管房屋净值贷款在某些情况下可能是一个合理的选择,但消费者应当牢记风险。在做出决策时,不仅要关注贷款的现金流动,也要关注未来的财务稳定性。房屋是许多人一生中最大的财产,保护这份财产以避免潜在的损失,应该是所有借款人的首要目标。 总之,房屋净值贷款可以为借款人提供相对灵活的资金解决方案,但同时也伴随着多个风险。了解这些风险并制定相应策略,将有助于借款人保持其财务健康,从而更加从容地面对未来的挑战。在申请房屋净值贷款之前,务必做好充分的准备和调研,以确保作出明智的财经决策。

。