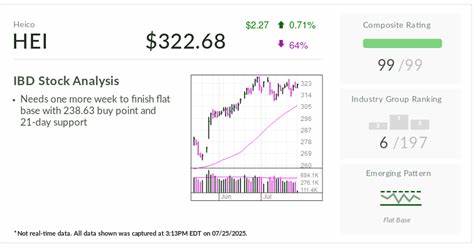

近年来,航天及国防行业持续受到资本市场的高度关注,作为该领域的重要供应商之一,Heico公司因其出众的财务表现和积极的并购策略,赢得了外界的广泛认可。特别是在全球知名投资人沃伦·巴菲特及其旗下公司伯克希尔·哈撒韦的注资支持下,Heico的市场表现令人瞩目。最新消息显示,Heico已经实现了多个重要收购,进一步夯实其市场地位,并推动股价攀升至历史新高,IBD综合评分高达99分,显示出其卓越的基本面和技术面优势。透过深入分析,可以更好地理解Heico的成功秘诀及未来潜力。Heico作为航天制造和维护领域的领先企业,专注于设计、制造和维修飞机及发动机替换零件,服务对象涵盖商业航空及军用市场。公司旗下电子技术部门还涉足电源转换器、微波开关、激光器等高科技设备的研发,这使其业务具备多元化且持续创新的优势。

去年,伯克希尔·哈撒韦先后买入超百万股Heico股票,显示出巴菲特对该公司业务模式和增长前景的坚定信心。值得关注的是,这笔投资发生在巴菲特连续10个季度净卖出股票背景下,凸显Heico被视为难得的优质资产。不断加码投资反映出对Heico通过并购实现规模扩张并带来盈利提升的期待。Heico的并购步伐尤为引人注意。2023年8月,公司斥资近20亿美元完成了迄今最大规模的收购——Wencor公司,这标志着其进入了更大范围的航天零部件供应链。通过整合双方客户资源和技术优势,Heico和Wencor相互促进,推动销售额超出预期。

此举虽然一度推高了公司的净负债率,但其财务管理团队迅速调整策略,使得杠杆水平重新降至目标以下。此外,2024年公司继续保持收购节奏,今年先后收购了Gables Engineering和Rosen Aviation,这两笔交易进一步充实了产品线,尤其是在先进航空电子控制和机上娱乐系统领域。收购Gables Engineering尤其重要,该公司生产波音737 MAX的触摸屏驾驶舱显示设备,补强了Heico在新型机型零部件的市场竞争力。财务数据显示,Heico收购后业绩预期迅速改善,公司预计未来一年内收购将实现盈利上的增值,这种“盈余摊薄效应”为投资者带来信心。技术面看,Heico股价自五月份盈余发布以来表现强劲,突破了“杯柄形态”的重要买入点,并保持稳定在21日指数移动平均线之上。分析师根据该股综合评分给出了高度正面评价,多个投行纷纷重申买入评级。

行业环境方面,随着全球航空运输需求稳步回升,航空零部件市场迎来持续增长周期。Heico在商用航空和国防领域皆有深厚布局,伴随全球军事装备升级与民航复苏,公司产品需求保持旺盛。此外,随着技术升级和法规趋严,对高质量替换零部件的需求进一步增加,为Heico带来长远的盈利机遇。巴菲特投资Heico的背后逻辑也值得一提。在转换领导权即将展开之际,巴菲特被视作力求在告别前为伯克希尔打造更多优质资产。投资Heico符合其长期价值投资理念,着眼于具备确定性现金流和优秀管理团队的公司。

Heico通过现金流驱动并购,实现有机与外延增长的双轮驱动,彰显其核心竞争力和成长韧性。未来展望中,Heico计划继续利用手中的现金流及适度负债资本,发掘并购机会,扩大市场份额并优化产品组合。随着全球航空业持续向高效能及环保方向发展,Heico在先进航空电子技术和零部件创新方面具备结构性优势。此外,公司在国防预算增加背景下,国防零部件订单稳步增长,也为其业绩带来支撑。综上所述,Heico凭借其扎实的基础业务、精确的市场定位、强有力的并购扩张以及获得巴菲特青睐的投资背书,成为航空航天领域的明星公司。其股价强劲表现和高综合评分充分体现市场对未来成长性的认可。

投资者关注Heico不仅看中其当前业绩,更重视其通过战略并购实现持续盈利增长的可持续性。随着新买入点的逐步形成,Heico有望迎来新一波的投资热潮。整体来看,Heico展现出航空航天供应链企业的未来发展典范,成为投资者布局行业优质资产的首选之一。未来数年,Heico预计将继续借助稳健的财务结构和创新能力,在全球航空航天领域赢得更多市场份额,并推动股东价值持续提升。