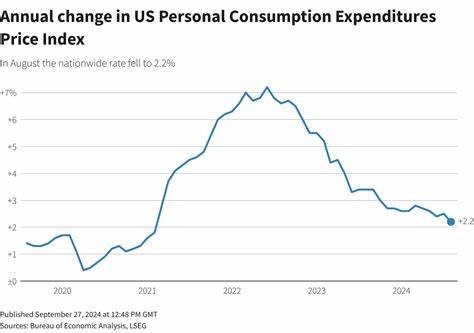

美國8月個人消費出現比市場預期更強勁的回升,成為近期宏觀經濟討論的焦點。個人消費作為衡量經濟活動和需求的重要指標,其走向直接影響企業收益、勞動力市場以及聯準會(Fed)的貨幣政策判斷。當消費增長超過預期時,市場會重新評估通脹壓力與利率前景,而政策制定者也必須在抑制物價與支持經濟增長之間取得微妙平衡。理解8月數據背後的驅動力,以及對未來幾個季度的意義,對投資者、政策制定者與一般家庭都有實際參考價值。根據美國經濟分析局(Bureau of Economic Analysis,BEA)發布的資料,8月個人消費支出較上月出現明顯上升,超出市場普遍預期。這種增長既反映出部分項目的價格上升,也包含實際購買量回升的成分。

從構成面來看,服務型消費仍是拉動總體增長的主力,尤其是休閒娛樂、旅遊與餐飲等領域顯示出強勁需求;同時,在商品類消費中,耐用品與非耐用品的表現則呈現分化,某些品類受供應鏈改善與季節性因素影響而回暖。個人收入與儲蓄率的變化為解讀消費動能提供了關鍵線索。若收入增長持續且就業市場保持強韌,家庭便有較高的能力支撐消費升溫;反之,若儲蓄率持續下降,消費擴張可能脆弱,容易受到未來利率上升或就業轉弱的衝擊。近期資料顯示,平均薪資呈現溫和上揚,但實質購買力在通脹背景下仍面臨壓力,因此消費結構也在調整,部分家庭將支出從商品轉向服務,或在價格高漲的品類中尋找替代方案。核心個人消費支出物價指數(Core PCE)作為聯準會偏好的通脹衡量指標,亦是投資者關注的重點。若個人消費增長主要來自價格上升而非實際銷量回升,則核心PCE可能呈現黏性上揚,增加貨幣政策收緊的可能性。

反之,如果消費增長反映真實需求擴張而且伴隨生產與供應改善,則通脹壓力不一定會持續升高,但仍需觀察未來數月的數據以判斷趨勢延續性。從產業視角觀察,旅遊與休閒行業在8月展現出強勁復甦,這與疫情後消費者報復性出行、夏季旅遊旺季以及家庭休閒支出回升有關。餐飲與飲酒業者同樣受惠於到店消費回暖,然而服務業價格通常比商品更為黏性,若薪資上升帶動服務成本上揚,企業可能將成本轉嫁給消費者,進一步推升服務類通脹。零售銷售方面,非耐用品如食品與日常消耗品的需求穩定,而耐用品則受利率變化與消費者信心影響較大。汽車銷售在供應鏈改善下有部分補回先前的庫存缺口,但高利率環境仍對新車購買構成抑制。住房相關支出,例如房屋裝修與家具,則受到抵押貸款利率與房價變動的牽動,表現較為不一。

能源價格與油價波動則是影響整體物價水平與消費行為的外部因素。當油價上漲時,交通與運輸成本上升會侵蝕居民可支配收入,並可能改變出行模式與消費優先順序。反之,能源價格回落則能釋放部分支出空間,讓消費者在其他品類增加支出。國際情勢與外部需求也對美國消費面臨間接影響。全球供應鏈的順暢與進口價格的變動會影響國內物價水平,而全球經濟成長放緩可能拖累出口導向產業與勞動市場,進一步影響家庭預期與支出決策。目前市場普遍關注聯準會的政策路徑。

若通脹數據持續顯示韌性或再次上揚,Fed可能考慮延長高利率時期或採取更為謹慎的降息節奏。相對地,若未來幾個月消費與物價同步回落,則降息時間表可能提前。貨幣政策對消費有直接與間接的影響。高利率會抑制借貸與房市活動,影響耐用品購買與房屋投資;但如果經濟增長穩健且就業市場強勁,部分家庭仍會維持較高消費水準。金融市場反應通常也會以利率預期調整為主軸。債券市場與股市在數據出爐後往往快速反應,因為利率走向改變了折現率與企業未來利潤預期。

銀行負債成本上升與企業融資成本提高,會對投資與雇用決策造成壓力,進而影響中長期消費動能。對家庭而言,面對當前形勢需要在消費與儲蓄之間保持謹慎。提高應急儲備、控制高息負債以及合理預算分配,是抵禦潛在利率上升與通脹波動的實際做法。對年輕家庭或負債較高的消費者來說,利率敏感性更強,因此在大額消費時應考慮未來利率與收入風險。企業與投資者則應密切關注消費結構的細分變化,將資源配置到受益於服務消費回升與經濟常態化的領域,同時警惕成本上升對利潤率的侵蝕。政策制定者面臨的挑戰在於如何在抑制通脹與維持經濟成長之間取得平衡。

若政策過度緊縮可能導致經濟硬著陸與失業上升,而過度寬鬆又可能讓通脹持續居高不下。監管機構與中央銀行必須倚賴多項指標來做出決策,包括就業數據、薪資增長、核心PCE、以及金融市場的流動性狀況。展望未來,個人消費是否能持續成為經濟增長的穩定引擎,取決於數個關鍵變數的互動。首先,就業市場的穩健性與薪資實質增長若能持續,將為消費提供基礎支撐。其次,物價水平的趨勢尤其是核心PCE是否能回到聯準會目標附近,是決定貨幣政策調整速度的核心。再者,家庭儲蓄率與債務負擔程度將影響消費的耐久性;過低的儲蓄率與高槓桿可能在經濟逆風時快速壓縮需求。

企業投資、房市動向與全球經濟環境則是影響就業與收入的重要中介因素。對於投資組合管理來說,面對消費數據顯示增長超預期的情況,資產配置應考慮通脹風險與利率波動的雙重影響。債券持倉需評估利率敏感性,股票投資則宜聚焦在能受益於內需復甦與定價能力強的企業,同時注意消費者偏好轉變對不同產業的長期影響。消息面之外,還需關注季節性因素與一次性事件對數據的干擾效應。節日、旅遊旺季或重大公共衛生事件都可能在短期內推高或壓抑消費,分析時應剔除一次性雜訊,觀察趨勢性變化。總結來說,美國8月個人消費超出預期反映出消費者在某些領域的需求仍具韌性,尤其是服務類支出表現強勁。

然而,是否能延續此一增長態勢尚須觀察就業市場、薪資走勢、核心PCE與家庭儲蓄變化等多項指標。政策面與市場反應將密切依賴未來數月的數據走向。對於家庭而言,面對不確定性應採取更為謹慎的財務規劃;對於企業與投資者而言,則需靈活調整策略,把握結構性機會,同時防範利率上升與成本上揚帶來的風險。繼續追蹤後續個人消費、收入與物價數據,將是理解美國經濟走勢與評估貨幣政策方向的關鍵。 。