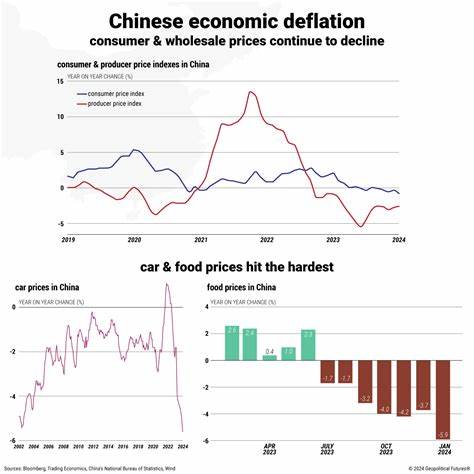

近年来,中国经济呈现出明显的通缩趋势,价格下降成为日益严重的问题。通缩不仅体现在消费品价格的下跌,更在工业品尤其是制造业的生产者价格中表现得尤为突出。官方数据显示,今年上半年中国居民消费价格同比下降0.1%,而工厂出厂价格则下降了2.8%,生产资料价格的持续下跌反映出经济运行中的产能过剩和需求疲软。中国的各个行业,特别是电动车、房地产业和消费品领域,因激烈的价格战陷入利润恶化的困境,企业为了争夺市场份额,不得不频频采取降价策略,导致价值增长乏力,而销量虽有上升,却未能带来相应的收入提升。价格战的不断升级使得企业盈利空间被严重压缩,甚至出现了“表面市场份额提升,背后利润大幅受损”的困局。经济学者将这种恶性竞争形态称之为“中国式内卷”,国家政策层面也已开始关注并提出治理低价无序竞争的措施。

内卷问题的普遍存在,使得大量企业不得不裁员或冻结招聘,劳动力市场的活跃度明显受限。据统计,2024年中国大陆上市公司员工总数的增幅仅为1%,创下历史新低,反映出就业市场的潜在压力和经济运行的冰冷态势。以电动汽车行业为例,行业龙头比亚迪今年多次推出高达30%甚至更高的折扣优惠,小米新发布的SUV价格甚至低于特斯拉Model Y,引发持续的价格竞争。类似现象也发生在服务领域,比如星巴克在中国市场由于维持较高的咖啡售价(约30元人民币一杯),销售表现不佳,而众多本土咖啡品牌则通过低价策略吸引消费者,价格最低甚至降至9.9元。商业地产市场也未能幸免。北上广深等一线城市的写字楼出租价格频繁调整,试图提价却遭遇高空置率和需求不足的双重挑战。

更多住宅和办公物业面临滞销或空置的困境,反映出经济下行压力下投资和消费信心的不足。当前中国经济正处于一个复杂的调整阶段,既面临着传统制造业和房地产去库存的压力,也受制于国际环境和贸易摩擦带来的不确定性。美国和欧盟围绕钢铁、电动车、太阳能等重点产业不断加征关税,使得中国制造业出口面临更高门槛。为应对外部压力,越来越多中国企业选择在海外建立生产基地,这虽能优化部分供应链环节,却可能加剧全球产能过剩,反而使企业未来几年面临更激烈的竞争和产能冗余风险。政策制定者也面临两难局面:一方面需要通过财政刺激和货币政策提升内需,缓解市场价格竞争带来的压力;另一方面中国债务水平较高,财政扩张空间有限。财政赤字率虽已从3%提升至4%,但仍难以掀起大规模经济刺激浪潮。

政府近期召开高级别会议强调加强对低价恶性竞争的监管,试图通过规范行业行为改善市场秩序。中国共产党的主流思想刊物《求是》在多篇评论中提出,防止价格战导致的资源浪费和经济损害是当前政策的重点方向。尽管如此,实现消费升级和产业转型依旧是长远目标。政府希望通过加快技术创新和产业升级,打造更具竞争力的本土品牌,减少对价格战的依赖。价格战对企业盈利和市场活力的负面影响,不仅限制了资本投入和研发扩展,也威胁到就业稳定和居民收入增长。就业市场的收缩又反过来抑制消费需求,形成了一个恶性循环。

多位经济学家指出,解决通缩和内卷问题需要一个综合体系,包括促进消费、优化产业结构、加强市场监管以及推动区域协调发展。同时,面对复杂的国际贸易局势,中国必须在保持开放的基础上提升自主创新能力,以有效应对全球产业链的变迁。未来几年,中国经济能否成功调整,主要取决于能否有效破解企业间无序竞争的局面,促进市场供需的平衡。同时,对制造业的供给侧改革、消费市场的活跃度提升以及财政金融政策的有效配合,将成为实现稳增长、防风险的关键。虽然短期内通缩压力仍将存在,企业盈利将持续承压,但随着政策调控和市场机制的逐步完善,中国经济有望重拾活力,迈向更加健康和可持续的发展轨道。