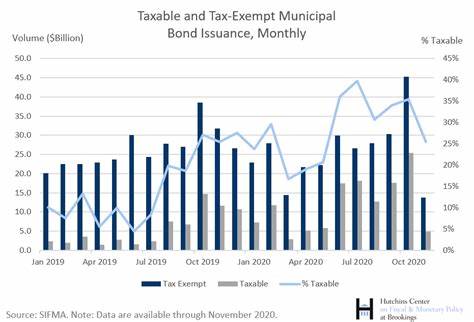

在债券投资领域,免税市政债券(Municipal Bonds)和应税债券(Taxable Bonds)是两种常见的选择。投资者常常面临一个重要问题:哪种债券能够带来更高的实际收益?理解两者的差异及其收益构成是做出明智投资决策的关键。免税市政债券通常由州政府、市政府或其他地方政府机构发行,最显著的优势是其利息收入通常免征联邦所得税,有时还可能免州税和地方税。因此,对于处于高税率阶层的投资者尤其具有吸引力。相较之下,应税债券一般由企业、联邦政府或其他实体发行,其利息收入需要缴纳包括联邦所得税在内的各种税费。虽然应税债券的票面利率通常高于免税市政债券,但实际收益率需扣除税费影响后才能确定其吸引力。

免税市政债券的税后收益率的最大优势源自其税收优惠。举例来说,假设一位投资者的边际税率为35%,如果市政债券的票面利率为3%,则等效的应税利率约为4.62%(3% ÷(1 - 0.35)),这意味着只要应税债券的利率未超过4.62%,市政债券的税后收益仍然具有优势。然而,实际情况并非总是如此简单。应税债券通常承担更高的信用风险或市场风险,以补偿投资者所承担的风险,例如企业债券可能受公司经营状况的影响较大。同时,应税债券的流动性相对较强,尤其是政府发行的债券市场规模庞大,交易活跃,投资者交易成本更低。市政债券虽然安全性较高,但由于发行主体和地理位置的限制,部分债券的流动性较弱。

此外,免税市政债券的收益率在不同地区间存在差异,因为各州对于州税的免除政策不一。例如,某些州的市政债券不仅免征联邦税,还免除州和地方税,这使得投资者享有更高的实际回报。对此,投资者应根据自身居住地和税收状况审慎选择。投资组合的配置过程中,需要综合考虑税负、收益率、信用风险和流动性。对于税率较高的投资者而言,市政债券因税收因素往往能提供较优的风险调整后收益。而低税率投资者或者那些寻求较高收益愿意承担更多风险的投资者,则可能倾向于选择收益率更高的应税债券。

此外,经济周期变化和利率环境也会影响两类债券的表现。通常在利率较低的环境中,免税市政债券的吸引力更大,因为其税后收益相对稳定并且波动较小。反之,利率上升时,应税债券可能面临票面利率提升,不过由于税收效应减弱,市政债券可能失去部分优势。应税债券市场的多样化产品也给予投资者更多弹性,从短期到长期债券,从无担保到资产支持债券,投资者可以根据需求灵活配置。相比之下,市政债券因规章限制和发行主体限制,选择较少但相对安全。值得一提的是,近年来部分免税市政债券市场出现信用风险事件,投资者应注意经济状况及发行人的财务状况,以降低违约风险。

而应税债券市场虽然广泛,但也存在公司信用风险和市场波动风险。综合来看,免税市政债券和应税债券在收益率上的比较并非绝对,涉及投资者的税收情况、风险偏好及市场环境。合理的策略应是根据个人税务状况和风险承受能力选择债券类型,同时注重资产配置的多样化,以平衡风险和收益。投资者可通过计算免税债券的等效收益率和应税债券收益率来辅助决策。同时,监控利率走势、财政政策变化以及市场流动性也对优化债券投资组合至关重要。通过对免税市政债券和应税债券深入分析,投资者能够更好地理解两者的差异和各自的优势,最终实现投资收益的最大化。

未来,随着税收政策可能调整和市场动态变化,灵活调整投资策略将是保持竞争优势的关键。 。