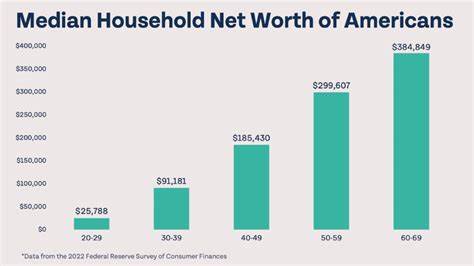

净资产作为衡量个人或家庭整体财务状况的重要指标,能够全面反映一个人在抵消所有负债后,所拥有的实际财富水平。净资产的计算方法简单明了,即资产总额减去负债总额,其结果显示出财富的实际积累。资产通常包括储蓄账户、退休账户、房产价值等,而负债则涵盖抵押贷款、信用卡债务以及其他贷款。理解净资产不仅能帮助个人了解自己的财务健康状况,同时也是制定合理理财规划、实现长期财务目标的重要依据。最近来自美联储的数据对不同家庭结构的平均净资产进行了深入分析,特别是单身家庭与有家庭单位之间的对比,为我们提供了宝贵的洞见。单身家庭通常指一个人组成的居住单位,不论是否有子女,而家庭单位则涵盖夫妻双方,无论有没有子女。

解析这些数据,有助于揭示财富积累在不同生活阶段与家庭结构中的差异。数据显示,单身且无子女者在55岁以下的中位净资产约为20,690美元,平均净资产接近198,970美元,这表明大多数年轻单身人士的财富积累还处于初期阶段。随着年龄增长,单身无子女者在55岁以上的中位净资产大幅提升至162,920美元,平均净资产则达到721,820美元,体现了随着时间推移,财富通过储蓄与投资逐步积累的效果。单身有子女的群体中位净资产为50,750美元,平均净资产则为274,130美元,数字介于年轻单身无子女和老年单身无子女之间,显示责任增加对财富积累带来一定影响,同时也反映了育儿成本及经济压力。而夫妻无子女的家庭中位净资产达到398,960美元,平均净资产高达1,867,480美元,遥遥领先于单身家庭,这明显体现出两人共同经济努力所带来的财富优势,也是双收入家庭的经济累积效应。夫妻有子女的家庭的中位净资产和平均净资产分别为250,620美元和1,159,730美元,数值较无子女夫妻略低,这部分影响可能来自于子女教育、生活开销等方面的支出,对短期内积累财富产生影响。

需要特别强调的是,中位数显示的是分布的中间位置,更真实地反映多数人的财务状态,而平均数则容易被极高净资产个体拉高,造成数据偏差。因此,在比较自身净资产状况时,应更多关注中位净资产,以获得更准确的参考意义。年龄和家庭结构对净资产的影响显著。在年轻阶段,由于刚步入职场、积累资金有限,无论家庭形态,净资产普遍偏低。随着年龄的增长,职业发展稳定,储蓄和投资也日益增长,净资产得到显著提升。特别是有配偶或家庭单位的稳固关系,更容易实现财富增值,因为收入来源更为多样,风险也能得到分摊和管理。

除此之外,理财习惯、资产配置、税务规划以及债务管理都是影响净资产积累的重要因素。例如,合理的退休账户投资、充足的紧急备用金以及适当的房产持有策略,均对净资产增长有积极影响。反观单身家庭,虽然经济独立且灵活,但在应对大额支出时缺乏经济协同效应,且承担风险压力较大,这强调了理财规划的必要性和重要性。对于有子女的家庭来说,教育和抚养成本是重要的考量因素。合理制定教育储蓄计划、控制子女日常开支,同时兼顾自身退休规划,能在保障家庭未来和自我财务安全之间实现平衡。强调净资产的重要意义还在于,它能帮助个人在不同人生阶段调整理财策略。

年轻时应积极储蓄和投资,利用时间优势实现复利增长;中年阶段则需更注重资产多样化和风险管理;退休后则侧重资产保值和现金流稳定。对于单身人士而言,尤其在55岁以下阶段,应加快财富积累速度,注重提升收入能力和投资收益,提高资产质量,为未来财务自由打下坚实基础。年长单身者应做好退休和医疗资金规划,保障生活品质。夫妻家庭则应充分运用双收入优势,同时注意合理债务管理,避免过度负债影响净资产增长。总体来看,无论单身还是有家庭单位,理财的核心原则是一致的,即通过增加资产、减少无效负债和合理规划,实现净资产的稳步提升。理解和对比不同家庭结构的净资产状况,有助于我们更清晰地认识自身财务位置,更科学地制定个人或家庭的理财目标。

通过持续学习和调整理财策略,任何人都能够在各自的财务轨迹上取得显著进步。最后,净资产不仅是财富的数字表现,更是个人努力、规划和生活选择的结果。保持积极的理财态度、理性消费和有效投资,将为每一个家庭带来更稳健的财务未来。