信用卡作为现代消费的重要金融工具,因其便利性和多样化的奖励机制,已经深入人们的日常生活。然而,许多持卡人在使用信用卡时忽视了一个关键问题——利息的产生及其带来的潜在负担。理解信用卡利息的形成和计算原理,对于有效规避高额费用和保持良好的信用记录至关重要。本文将从利息的基本概念、计算方式、影响因素及实用管理建议等方面,深度剖析信用卡利息的工作原理,助力消费者科学规划信用卡的使用。 信用卡利息通常对应的是信用卡的年利率,也被称为年百分比利率(APR)。这个利率体现了持卡人如果未全额还款时所需支付的额外费用,反映了借贷成本。

APR由信用卡发行机构根据申请者的信用历史、信用评分以及市场利率等因素综合评定。普遍而言,信用卡的APR远高于房贷或车贷等其他贷款种类,目前市场上的信用卡平均年利率超过21%。 在每一个账单周期内,持卡人通过信用卡完成的消费金额会累积成为应还余额。若在账单到期日前未能还清这一余额,剩余部分即开始计息,利息会按照规定的APR标准进行计算。许多信用卡设置了宽限期,即从账单结算日到还款到期日之间的一段时间,在此期间若还清全部欠款,通常不会产生利息费用。但一旦超过还款日,未结清的余额将按日计息,利息不断复利,可能迅速增加负债规模。

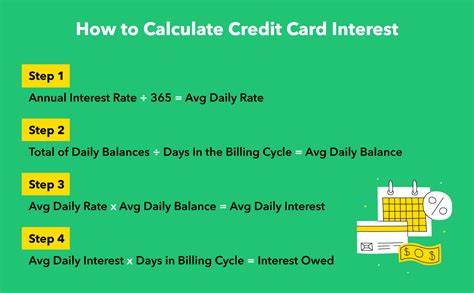

信用卡的利率并非单一固定数值,通常包含多种类型以适应不同的交易方式。例如,消费利率针对一般商品购买,余额转移利率适用于将其他卡的欠款转至当前卡片,现金取现利率常常高于消费利率且无宽限期,惩罚性利率则是在持卡人逾期还款或违约后激活,远高于正常利率。理解这些不同利率的应用情形,有助于持卡人合理规划个人消费行为,避免不必要的高额利息支出。 利息计算的关键在于每日账户余额的平均数,即平均每日余额法。发卡机构会每日记录持卡人的账户余额,将账单周期内所有每日的余额加总后除以天数,得出平均值,再依据此值及日利率推算利息金额。日利率则是APR除以365天。

利息的复利特性意味着每日计息后产生的利息会被计入下一天的本金,从而导致欠款金额呈指数增长。这一机制是保持信用卡良好还款习惯的重要驱动力,避免持久携带余额能有效减少利息负担。 值得注意的是,大多数信用卡采用浮动利率,即利率会随市场基准利率如银行间的最优利率(Prime Rate)等波动。Prime Rate的调整一般受美联储联邦基金利率影响,因此持卡人的实际利率可能会随宏观经济环境变化而起伏。理解这一动态性,有助于持卡人预判未来利率趋势,调整预算安排和还款策略。 面对复杂多变的利息体系,合理管理信用卡成为必不可少的财务智慧。

首先,通过选择具有0%年利率促销期的信用卡,可以在限定时间内免除利息,极大缓解短期资金压力。这类信用卡新客户常享有12至18个月的免息优惠期,适合计划在短期内还清余额的用户。但促销期结束后利率将迅速上升,需谨慎把握还款时机。 其次,养成每月足额还款的习惯,充分利用宽限期避免利息产生。只支付最低还款额虽然短期减轻压力,但长期则意味着利息持续累积,导致还款周期延长和还款总额大幅增加。适当提高月度还款金额,即便是小幅度的增加,都能有效缩短债务清偿时间,减少利息支出。

在卡片使用一段时间后,用户还可以主动联系发卡银行,申请降低信用卡利率。银行通常愿意为信誉良好、还款及时的客户提供利率优惠,以留住优质客户。这无需复杂程序,是直接减少利息支出、加速债务偿还的有效途径。若遭遇经济困难,还可寻求银行提供的临时宽限或减免计划,获得短期利率调整和延迟还款等支持。 此外,理性运用信用卡额度也能间接减少利息压力。信用额度决定了可用消费上限,合理控制支出额度避免超额,会降低高额欠款后需负担的利息成本。

定期检查信用卡账单并核对交易明细,及时发现异常消费也是防范利息无端增加的关键步骤。 总的来说,信用卡利息虽普遍较高,但只要掌握基本的利息计算逻辑,合理利用信用卡宽限期、优惠利率及还款策略,完全可以避免利息滚雪球般的增长,有效维护个人信用健康。随着金融市场的持续波动,关注利率的实时变化,理智调整使用习惯,成为持卡人智能理财的必备技能。通过科学规划,信用卡不仅能带来便捷消费和奖励积分,还能成为稳健财务管理的有力工具。