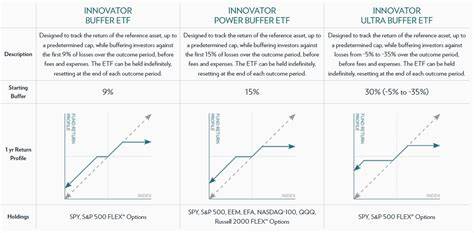

近年来,全球资本市场经历了诸多波动与挑战,尤其是在估值普遍偏高且经济前景不确定的背景下,传统投资模式面临较大压力。面对复杂多变的市场环境,投资者越来越寻求能够有效控制风险、兼顾收益的资产配置策略。而缓冲型ETF,作为一种集风险限定与收益成长于一体的新型金融工具,正逐步获得市场青睐,成为估值谨慎环境中的投资新宠。 缓冲型ETF,也被称为“定义结果产品”,其核心特点是为投资者提供部分下行风险保护,并在获得一定收益的同时对涨幅设定上限。具体而言,这类ETF设定一个固定的保护幅度,通常在10%至20%之间,投资者在一定的持有周期内,可以免于部分市场下跌带来的损失。然而,与此同时,缓冲型ETF对收益进行了限制,收益上限会在每个周期结束后重新设定,从而确保产品能够实现风险保障和成本控制的平衡。

这种创新结构背后的原理主要依靠期权策略。基金管理人通过购买深度实值看涨期权以复制市场敞口,同时买入平值看跌期权与卖出远离价值的看跌期权组合,构建下行保护缓冲区。为弥补这部分保护带来的成本,再卖出看涨期权以限制收益上限。这一套复杂的期权组合,使得缓冲型ETF能够在固定时间窗内提供明确的风险收益边界。 早期缓冲型ETF的市场表现并不理想,其主要原因在于近几年股市的强劲上涨态势。自2019年至2021年,标普500指数年均涨幅接近24%,高速的市场增长削弱了投资者对收益受限产品的兴趣。

投资者更倾向于直接参与市场全收益,而非局限于一定的收益上限定价。然而,2022年市场出现了近20%的大幅下挫,股市波动加大,缓冲型ETF的价值开始凸显。 在2022年资本市场普遍面临压力的背景下,投资者纷纷转向缓冲型ETF以规避损失。超过100亿美元资金涌入这一细分领域,令曾经被忽视的产品焕发新生,显示出其在市场情绪紧张时期的独特吸引力。这一趋势延续至2023年及以后,缓冲型ETF凭借其创新的风险控制机制,逐渐成为稳健投资者资产配置中的重要一环。 从资产配置角度看,缓冲型ETF的出现为投资者提供了除了传统债券资产之外的风险缓释工具。

过去,当股市走弱时,投资者通常依赖债券避险,希望债券收益抵消股票下跌带来的损失。然而,近年来债券市场波动加剧,利率政策不确定性增加,两者间的负相关性并不稳定。正如Allianz投资管理的ETF策略主管查尔斯·香槟所言,“在股市表现不佳时,固定收益未必能够如预期那样有效缓冲损失。缓冲型ETF正好填补了这一空白,在当前市场环境中发挥重要作用。” 缓冲型ETF的运作依赖于高度专业的期权组合策略,其挂钩的期权交易包括买入深度实值看涨期权,买入平值看跌期权,卖出远离价值的看跌期权,以及卖出一定看涨期权,从而在保护投资者本金的同时,限制最大收益。每个投资周期通常为一年,结束后基金的保护和收益区间都会根据市场情况重新调整。

这样,投资者可以在一定范围内享受市场上涨带来的收益,同时最大程度降低下行风险。 尽管缓冲型ETF的规避风险能力较强,但其较为复杂的结构和主动管理要求导致费用普遍较高。行业内领先的基金管理公司包括First Trust和Innovator,其核心产品如BUFD和PJAN的费用率分别达0.95%和0.79%。较小规模但竞争力逐渐增强的发行机构Allianz,其主力基金JANW的费用率约为0.74%,依然高于普通ETF的平均水平。投资者在选择相关产品时,需充分权衡成本与风险保护优势。 针对缓冲型ETF的选购,投资者应重点关注产品的保护范围、收益上限、周期时间以及费用结构。

此外,基金所采用的期权策略执行效率和管理团队的经验也是影响产品长期表现的重要因素。市场上不同发行商设计的缓冲策略在细节上存在差异,合理挑选适合自身风险承受能力和投资目标的产品,有助于实现资产配置多元化。 随着投资者风险意识的提高及市场环境的多变,缓冲型ETF的市场前景被广泛看好。尤其是在估值高企、宏观经济面临诸多不确定性的年代,投资者对既有下行保护又能分享部分收益的工具需求增长,将推动缓冲型ETF规模持续扩展。同时,金融科技的发展及期权市场的活跃也为产品创新和成本优化提供良好契机。 此外,缓冲型ETF在财富管理和养老投资领域的应用也日益广泛。

对于希望保守增值、规避剧烈波动的长线投资者来说,此类产品可作为有效补充,增强资产组合的抗风险能力。随着监管和市场机制的不断完善,缓冲型ETF有望在全球市场获得更大认可。 综上所述,缓冲型ETF凭借其独特的风险保护机制和灵活的期权策略,正在成为估值谨慎市场中的重要投资选择。它不仅回应了现代投资者对资本保护的需求,也为传统资产配置带来了创新思路。未来,随着产品设计的优化和投资者认知的提升,缓冲型ETF有望迎来更加广阔的发展空间,助力投资者实现稳健、可持续的财富积累。投资人在考虑将其纳入投资组合时,应基于自身风险承受能力、投资期限和收益预期,科学评估产品特点,合理配置资产,才能更好地发挥缓冲型ETF的优势,实现资本的长期增值。

。