随着退休规划意识的提升,越来越多的人开始关注如何有效管理自己的退休账户,尤其是401(k)计划的资金转存问题。然而,许多人在将401(k)账户的资金转移到IRA或其他退休账户时,却遇到了被扣税甚至被罚款的困扰,常常令人困惑和不解。本文将从专业角度深度解析为什么转存401(k)账户时会产生税务扣缴和罚款,揭开相关规则和误区,并指导如何避免这些不必要的经济损失。 401(k)账户是美国职工退休储蓄计划中非常重要的组成部分,通常由雇主提供。在更换工作、退休或希望灵活管理资金时,不少人选择将原有的401(k)账户资金转存(rollover)到个人退休账户(IRA)或新的雇主提供的计划中。这一操作看似简单,却因税法规定和流程执行上的差异,可能导致资金被部分扣税甚至产生提前取款罚款。

首先,了解“转存”的两种主要方式至关重要。直接转存(direct rollover)是由旧计划的托管人直接将资金转移到新账户,资金不经过持有人手中,通常没有税款预扣,也不会立即触发税务责任。间接转存(indirect rollover)则是由持有人先收到全部资金,再需要在60天内将全部金额存入另一个合格账户,否则将因余额未及时转存而产生相应税款和罚款。 很多人遭遇税款和罚款,恰恰是由于间接转存中税款的“强制预扣”机制。401(k)计划通常会默认扣缴20%的联邦所得税。假设账户中有75000美元,计划直接支付给持有人60000美元,15000美元作为预扣税款被上缴。

这时,即使持有人及时将收到的60000美元全部转存,仍缺少那15000美元补足,否则IRS就会将这部分金额视作收入,需缴纳所得税,同时如果持有人年龄未满59岁半,还会被处以10%的提前取款罚金。 除了资金数额的问题,转存的时限同样关键。IRS规定间接转存必须在60天内完成,否则超出期限的金额会被认定为分配,需计入当年收入,可能纳税且被罚款。此外,间接转存每12个月不得超过一次,否则第二次转存的金额也会被视为分配,面临相应税务后果。 相比之下,直接转存不仅避免了资金被扣税,还能阻断60天的时限和一年一次的限制,为投资者提供操作上的便利和安全。各家金融机构和雇主都鼓励采取直接转存方式,以免用户因流程问题产生经济损失。

理解这一点后,为什么有人会觉得扣税和罚款“不公平”也就可以理解了。实际原因在于多半客户选用了间接转存而未能额外补缴扣除的20%税款。比如,一个75000美元的账户,预扣了15000美元税款,实际上只有60000美元被转存。IRS依照规则将少转的15000美元归入当年收入,并强制缴税和罚金,导致账户持有人承受税费两次的局面。 除了预扣税及罚款,还有一些应注意的特殊情况。例如,如果账户持有人年龄超过59岁半,虽没有提前取款罚款,但仍需为未转存的金额缴纳个人所得税。

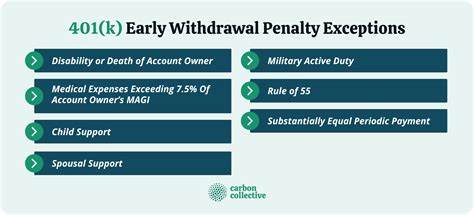

同时,如果符合某些免罚款条例,比如因残疾或第一套房购置等特定条件,罚款或许可以免除,但税务责任依然存在。正确评估自身条件和规则,能够帮助合理规划转存时机和金额。 如何避免上述问题再次发生?第一,尽量选择直接转存,确保资金由计划管理员直接往受托账户划拨,没有资金“中转”,避免20%预扣税影响全部资金到账。第二,如果只能采用间接转存,必须准备充足资金弥补被预扣的税额,确保完整金额在60天内存入新账户。第三,留意转存的次数限制和时效要求,避免重复操作带来的税务风险。第四,咨询专业财务顾问或会计师,根据自身年龄、税务情况和退休需求定制个性化方案。

此外,在转存过程中密切关注税收文件也很重要。收到W-2或1099-R等税务表单时,仔细确认报税信息,核实扣税金额和转存额度,避免因信息错误产生漏报或多报问题。遇到不明白的地方及时寻求税务专家帮助,减少潜在的审计风险。 退休账户资金的合理转存是保障未来生活质量的关键环节,但其中涉及的法律法规较为复杂。了解401(k)账户转存机制、税务规则和常见误区,有助于每位持有人作出明智的决定,减少不必要的财务负担和法律风险。牢记直接转存是最省心的转账方式,确保资金安全完整地转入下一阶段的退休账户。

对于无法直接转存的情形,提前做好税款准备与计划,避免60天内资金缺口所导致的额外成本。 总结来看,转存401(k)账户时被扣税和罚款,主要是因为间接转存中20%税款预扣而没有补齐该部分金额,加上超时或超次操作导致IRS认定部分金额为收入而纳税和处罚。对策是优先采取直接转存,遵守60天准则,合理安排资金和时间,以确保退休保障资产安全且税务合规。随着更多人重视养老金管理,掌握这些关键知识,能够有效规避风险,实现财富的长期稳健增长。