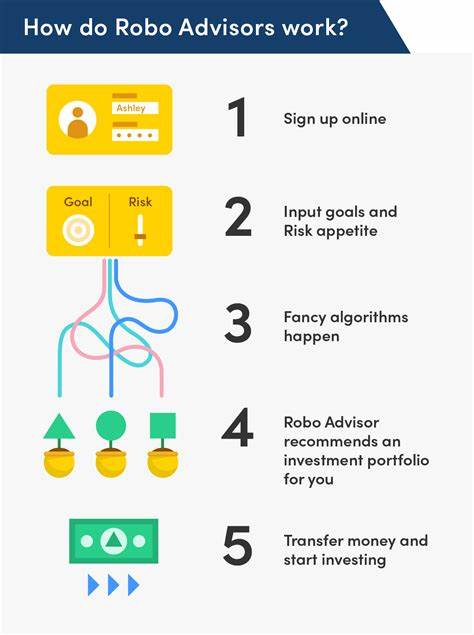

什么是Robo投顾 Robo投顾,也常被称为智能投顾或机器人理财,是一种通过算法和自动化流程为投资者配置、管理投资组合的数字化服务。用户通常在注册时填写一份问卷,说明风险偏好、投资目标和投资期限,系统据此推荐资产配置并持续自动进行再平衡与日常管理。它的核心优势在于用技术取代人工决策,既降低了服务费用,又提升了可复制性和操作效率。 Robo投顾的工作机制 智能投顾通过几个基础步骤完成投资管理。首先是风险评估,问卷会询问你的年龄、收入、财务目标、对波动的容忍度等信息。随后算法会将这些信息转化为一个目标配置,常见的组合包括不同权重的股票类和债券类ETF或者指数基金。

资金到位后,平台会自动买入对应基金并定期或在偏离阈值时进行组合再平衡。如果平台支持税优策略,还会执行税损收割以减少应税收益。 费用与最低门槛 Robo投顾的费用通常低于传统人工财务顾问。多数平台以资产管理费的形式收取年费,费率常见区间约为年化0.25%到0.50%,也有更低或更高的变体。另一些平台以固定月费模式收费,适合小额长期投资者。需要注意的是,基金本身的费用比率(expense ratio)也是成本的一部分,尽管平台费率低,但基金费会影响实际净回报。

关于最低门槛,不同平台差别较大。有的只需1美元或更低即可开始,有的则设定最低入金几百到几千美元。选择时需确认平台的最低投资要求、是否有账户维护费或取款限制等细节。 自动再平衡与税务优化 再平衡是Robo投顾重要功能之一。市场波动会导致原有资产占比偏离目标配置,平台会在偏离到一定程度或定期时自动买卖以恢复目标权重,从而控制风险并保持策略一致性。税损收割是另一个常见功能,平台在合适时机卖出亏损头寸以抵消应税收益,从而降低税负。

税损收割的有效性依赖于账户类型、持仓周期与当地税法规则,非税感账户效果有限。 与人工顾问的差别 智能投顾擅长的是规模化、规则化的投资管理,适合追求低成本、无需频繁个性化建议的投资者。人工理财顾问则在复杂财务情形、税务筹划、遗产传承和重大人生决策(如购房、退休规划)方面更有优势。很多平台采用混合模式,既提供自动化投资,又允许在一定条件下咨询人类顾问,但通常费用会相应上升。 适合谁使用Robo投顾 Robo投顾对初学者、小额投资者、以及希望简化投资流程的人尤其友好。没有时间或兴趣研究个股与细分策略的人,通过Robo投顾可以很快建立起多样化的被动投资组合。

对于长期目标如退休储蓄或教育基金,使用低成本的指数基金和自动再平衡机制通常能带来稳定的长期回报。然而,如果你的资产结构复杂、需要具体税务或法律建议,还是应当结合专业理财顾问的服务。 如何选择合适的平台 选择Robo投顾时要关注平台的安全性、费用结构、投资标的、是否支持税损收割、最低门槛、以及是否提供混合咨询服务。监管资质是首要条件,优先选择受当地监管机构监管并公开披露费用与投资策略的平台。查看历史业绩与策略透明度也很重要,虽然过去表现不能保证未来回报,但能够反映平台策略在不同市场环境下的稳健性。了解基金或ETF的费率、跟踪误差和成分构成,能帮助你估计长期成本与风险。

快速上手的步骤 理解自己的投资目标并明确期限和风险承受能力。选择信誉良好的Robo投顾并完成账户注册,通常需要填写风险问卷并完成身份验证。关联你的银行账户以便转入启动资金,设置自动定投计划可以在长期内平滑市场波动。选择合适的账户类型,例如个人投资账户、退休账户或教育储蓄账户,税收待遇各异。启动后定期查看账户表现并确认自动再平衡与税务策略运行正常。若家庭情况或目标发生变化,及时更新问卷信息以确保投资策略匹配当前需求。

常见误区与风险管理 有人误以为Robo投顾可以完全替代人工顾问,然而算法的逻辑基于历史数据与预设规则,无法像人类顾问那样处理复杂主观判断或情绪化的决策。另一个误区是盲目相信自动化会带来高收益,投资回报仍受市场波动影响,长期持有和资产配置比短期交易更为关键。对于风险管理,分散投资、适时再平衡与保持应急现金储备是基本策略。不要将所有资金都投入单一种类资产,债券、现金等防御型资产在市场下行时具有缓冲作用。 如何将Robo投顾纳入整体理财规划 Robo投顾可以作为整体理财工具的一部分,用来管理长期被动投资组合,而将复杂的税务筹划、债务管理、保险与遗产规划交由专业顾问或专门工具处理。开始时可以把紧急备用金、短期目标资金放在低风险储蓄或货币市场工具中,把长期增长资金交给Robo投顾。

随着资产增长,考虑将部分资产转向更个性化的咨询或混合型服务以获得更细致的规划。 安全性与合规性注意事项 选择受监管的平台极为重要,监管能在一定程度上保证平台的运营透明度与客户资金安全。了解平台如何保管客户资产、是否使用第三方托管机构、是否参与投资者保护计划以及数据加密与隐私保护措施。确认平台对客户资金和个人信息的保护政策,避免将重要凭证通过不安全的渠道传输。 如何评估回报与长期表现 评估Robo投顾的回报应关注税后净回报和通胀调整后的实际收益。比较不同平台时,注意投资组合的风险水平是否一致,不能只看绝对收益而忽略了波动性与最大回撤。

长期平均回报可以参考多资产组合在不同市场周期的表现,但要记住历史数据并不代表未来。合理设定预期,关注长期目标达成率而非短期波动。 费用节约技巧 尽量选择费率低且透明的平台,优先选择以低成本ETF为主的组合。利用税优账户如退休账户可以显著提升税后回报。若平台支持自动化税损收割并且你有应税交易需求,可以考虑启用该功能,但要理解其实现对长期税务的影响。定期关注平台费用调整或新增服务,必要时可以比较替代平台以降低长期成本。

如何评估是否该换成人工顾问 当个人财富规模、税务状况或人生目标变得复杂时,可能需要更深入的个性化规划。如果需要遗产传承、复杂的税务筹划、企业主财务顾问服务或重大财务事件的专门建议,人工顾问能提供无法被算法替代的洞察。混合模式是常见选择,既保留自动化带来的低成本管理,又在关键时刻通过人工顾问提供策略支持。 实战小贴士 开始时设立明确可量化的目标,使平台推荐的策略更贴合实际需求。优先投入长期目标资金,短期目标保留流动性较高的工具。保持定期定额投资习惯,提高成本平均效果。

不要频繁更换策略或因短期波动而恐慌赎回,长期复利效应需要时间积累。 结语 Robo投顾为希望以低成本、自动化方式进入资本市场的人提供了便捷路径。了解其工作原理、费用结构与局限,并将其与个人整体理财框架结合,能够帮助你更快、更稳地实现长期财富目标。无论是刚起步的新手还是希望简化投资流程的成熟投资者,选择合适的平台并养成良好的投资习惯,才是开启智能理财的关键。 。