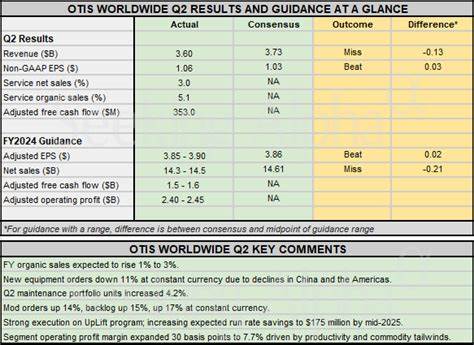

Otis Worldwide Corporation作为全球领先的电梯和扶梯制造商,凭借其在制造、安装以及维护服务领域的卓越表现,已在全球1400多个地点展开业务。公司总部位于美国康涅狄格州法明顿,业务涵盖两个主要板块:新设备和服务。近期市场对其2025财年第二季度财报的关注度持续上升,本文将围绕财报预期、市场表现、行业挑战以及未来发展策略进行全面剖析。首先,从财务预期角度来看,分析师预计Otis第二季度调整后每股收益(EPS)为1.01美元,较去年同期的1.06美元有所下降,幅度约为4.7%。尽管业绩略有下滑,但Otis在过去四个季度中有两次超出预期,显示其基本面依然坚韧。2025年第一季度,Otis调整后每股收益为0.92美元,超出市场共识预期1.1%,显示出公司在实现盈利方面的稳定性。

值得注意的是,2025财年全年调整后每股收益预期为4.04美元,较2024年的3.83美元增长5.5%。更为乐观的是,2026财年每股收益预期还将实现9.2%的同比增长,达到4.41美元。这一预期反映出市场对Otis长期盈利能力的信心。股价表现方面,过去52周内,Otis股价上涨超过4%,虽表现优异,却不及标准普尔500指数同期超过13%的涨幅,也未及工业选择行业指数(XLI)22.2%的显著增长。这种相对滞后主要受制于新设备部门需求疲软及中美贸易摩擦带来的运营压力。回顾第一季度业绩,尽管Otis调整后每股收益超出预期,但净销售额却下降了2.5%,降至34亿美元,未达市场共识。

这主要是受中国房地产市场低迷影响,新设备板块需求减弱。此外,中美关税预计将对Ot斯产生4500万美元至7500万美元的运营利润冲击,增加了短期经营风险。面对这些挑战,公司依然上调了全年营收预期,调整至146亿至148亿美元区间,显示管理层对整体市场恢复力保持信心。行业竞争格局和宏观经济环境是影响Otis表现的两大关键因素。电梯及扶梯行业高度依赖房地产和基础设施建设投资。中国作为全球最大的新设备市场,其房地产调控政策对Otis业绩有直接影响。

当前中国房地产市场承压,导致新设备销售下滑,但服务业务受稳定基础设施需求支撑,提供一定的抵消效应。此外,中美贸易紧张局势尤其是关税政策不确定性,可能对生产成本和利润率带来压制。分析师对Otis持谨慎态度,整体评级为“持有”。覆盖该股的11位分析师中,有两位给予“强烈买入”,一位评为“适度买入”,六位持“持有”观点,另有两位则建议“强烈卖出”。当前股价低于平均目标价101.09美元,表明市场对公司未来表现存在一定分歧。Otis持续投资于技术创新和服务升级,以增强竞争优势。

智能电梯解决方案、物联网技术引入以及数字化维护服务,成为公司未来增长的重要推动力。服务板块稳定的收入特点帮助Otis抵御新设备业务波动带来的压力,同时为公司带来持续现金流。此外,Otis通过全球布局优化和成本控制,努力提升运营效率。展望未来,随着全球城市化进程加快及基础设施现代化需求提升,电梯和扶梯行业拥有广阔的发展空间。尤其在亚洲、拉美及中东等新兴市场, Otis有望借助自身品牌及技术优势获取更多市场份额。综合来看,Otis Worldwide 2025年第二季度财报将揭示公司面临的挑战与机遇。

虽然短期业绩可能受中国房地产市场疲软及贸易摩擦影响,但公司的长期增长潜力依然良好。稳健的服务业务、技术创新投入及全球化战略,均为公司未来业绩提供有力保障。对于投资者而言,Otis当前的市值及分析师评级反映了市场对公司不确定性和成长性的双重认识。在全球经济复苏及基础设施投资加快的背景下,关注下一财季财报将帮助捕捉公司业绩转折点及发展新契机。总之,Otis Worldwide作为行业翘楚,在保持创新和服务领先优势的同时,积极应对宏观经济挑战,前景值得期待。随着2025年第二季度财报发布时间临近,市场关注度持续提升,投资者应结合宏观环境与公司基本面变化,理性评估其投资价值并关注长期成长路径。

。