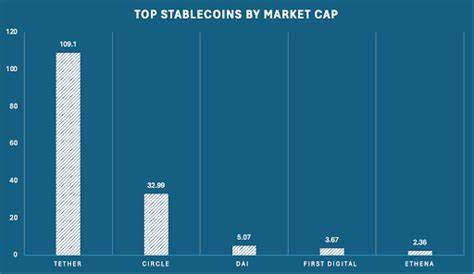

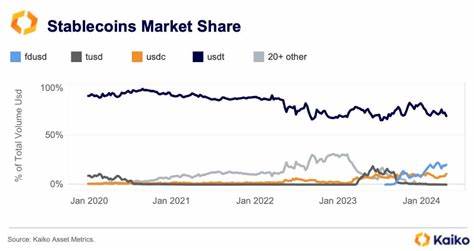

稳定币作为连接传统金融与数字货币世界的桥梁,其稳定的价值锚定机制使其成为数字资产市场中极为重要的交易媒介。Tether(USDT)作为全球最早且规模最大的美元挂钩稳定币,曾凭借庞大的交易量和广泛的应用场景牢牢占据市场主导地位。然而,最新报告显示,Tether在中心化交易所的市场份额正显著下滑,反映出行业生态正在经历深刻调整。随着全球加密市场的发展和监管环境的日益严格,Tether所面临的挑战逐渐增多,同时新兴稳定币悄然崛起,促使整个市场结构发生变革。 Tether市场份额的下滑具有多重原因。首先,尽管USDT的交易量依然庞大,2024年迄今其交易额已超过3.6万亿美元,但其在中心化交易所的占比已从82%降至69%。

这一趋势部分源于竞争对手的积极抢占市场份额,尤其是First Digital的FDUSD和Circle发行的USDC。FDUSD利用零手续费的策略,特别是在Binance这类交易量巨大的平台上,成功吸引了大量用户关注和交易,使得USDT在用户基础层面遭遇流失。 USDC的崛起尤为引人注目。作为由Circle发行且与监管机构保持密切合作的稳定币,USDC的市场份额从2020年的不足1%飙升至当前的11%。投资者和交易者越来越倾向于选择受监管且透明度更高的数字资产,以规避潜在的法律风险和价值波动,这种偏好明显促进了USDC的快速扩张。USDC不仅仅是一个支付媒介,更逐渐成为DeFi及其他区块链金融应用的重要基础设施。

与此同时,Ethena推出的收益型稳定币USDe也一度引发市场关注。虽然其交易量因ENA代币空投活动曾短期大幅上扬,但随后的回落显示出新兴稳定币在实际生态中的接受度和持续性仍面临考验。相较于传统的抵押资产型稳定币,算法稳定币和收益型产品因其复杂性和潜在的价格风险,在当前监管趋严尤其是美国可能出台强力限制政策的大背景下,前景更加不确定。 稳定币整体市场份额的变化同样反映了加密交易者行为的转变。据最新数据,美元和欧元挂钩的主要稳定币如今已占据82%的加密货币交易份额,而传统法币仅占18%。这显示出稳定币作为连接法币与数字资产的桥梁角色日益重要,同时也证明了稳定币流动性和便利性在用户心中的地位日趋稳固。

对传统法币的依赖减少意味着交易效率得以提升,也降低了跨境转账成本和时间,促进了全球加密市场的繁荣发展。 监管因素是影响Tether市场份额的另一关键变量。随着美国等主要市场加大对稳定币监管力度,出台更严格的合规要求和潜在限制措施,Tether的运营环境趋于复杂化。算法稳定币面临的最大风险即为潜在的禁令,如果新出台的稳定币法案获得通过,不符合监管标准的稳定币将面临生存压力。这使得市场更倾向于选择透明、审计合规的稳定币产品,例如USDC。监管压力不仅影响稳定币的流通和采用,也促使发行方不断提升合规水平,增强透明度,以赢得市场及投资者信任。

技术层面和用户体验也是影响市场份额变化的重要因素。Tether尽管历史悠久,但在透明性和合规性方面常遭诟病,频繁被质疑其储备金是否充分,这种负面信息对用户信心造成冲击。相比之下,USDC和FDUSD之类的稳定币积极披露储备资产和第三方审计报告,在市场中树立了更为稳健的品牌形象。此外,交易手续费的降低和跨链支持的增强也成为用户选择稳定币时考虑的重要方面。 稳定币市场格局的变化不仅体现了竞争态势的调整,也反映出行业成熟与分化的迹象。多样化的稳定币产品开始满足不同交易需求,从简单的支付媒介到创新的DeFi工具,市场供给丰富且更具创新性。

未来,随着区块链技术的发展和监管政策的完善,稳定币的功能和应用范围将进一步拓展,或出现更多结合传统金融与数字资产的新型金融产品。 投资者和市场参与者需要关注的是,稳定币这一基础设施的稳定性直接关系到整个加密生态系统的安全与健康。Tether作为先行者,其市场份额的缩减提醒我们,任何市场领导地位都不能永久保持,创新和合规将成为未来竞争的核心。监管环境的演变也要求稳定币发行方积极适应,保持透明度和合规性,以确保数字资产市场的可持续发展。 总体而言,Tether市场份额的下降不仅仅是数字货币行业内部竞争的体现,更是全球金融监管、技术进步和用户偏好转变综合作用的结果。稳定币市场正处于从高速增长向高质量发展的关键转折期。

未来几年,随着更多符合监管要求且技术先进的稳定币进入市场,整个加密货币交易生态将迎来更加多元化和规范化的发展局面。对投资者和市场观察者来说,理解这些变化背后的驱动力,有助于抓住数字资产时代的新机遇,规避潜在风险。