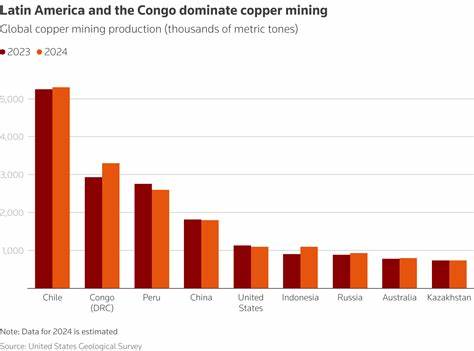

全球对铜的需求正呈现出稳定增长的趋势,作为世界上最大的铜生产区域之一,拉丁美洲在这场资源竞赛中占据举足轻重的位置。预计到2025年,拉丁美洲将贡献全球铜产量的40.5%,其中智利保持其不可替代的领导地位。智利2024年的铜产量占据了该地区总产出的近59%,不仅如此,其铜产量还占了全球市场的24.2%。拥有世界上三大铜矿的智利,其中以位于安托法加斯塔的Escondida矿区最为显赫,这一矿区由BHP和力拓公司共同开发。仅2025财年上半年,该矿的铜产量便同比提升了22%,推动BHP集团整体铜产量增加了10%,达到987,000吨。值得关注的是,BHP计划在Escondida矿区投资20亿美元,作为其在智利整体108亿美元扩展计划的一部分。

除智利以外,秘鲁同样是拉丁美洲铜矿业的重要一环,2024年其铜产量占据了该地区产量的29.5%。墨西哥和巴西虽产量较少,分别占7.5%和4.1%,但它们的矿产资源潜力和投资环境仍然受到业界关注。拉丁美洲铜产业由诸多大型矿业企业主导,智利国营企业Codelco是最具影响力的生产方之一,同时私营矿业巨头如嘉能可(Glencore)和自由港麦克莫兰(Freeport McMoRan)在秘鲁和智利拥有多个大型铜矿项目,这种公私结合的产业格局极大地推动了区域铜业的稳定发展。 业内专家指出,铜矿的开采往往需要庞大的土地资源和巨额的资本投入。近年来,拉丁美洲的勘探活动日益集中,导致初创的中小型探矿公司(通常被称为“初创矿业公司”)面临更大困难,难以像大型矿业巨头那样轻松获得新矿床。但与此同时,这些初创公司通过在勘探和早期开发阶段发挥关键作用,逐渐成为市场中不可或缺的合作伙伴。

以拉丁美洲的Latin Metals和Hot Chili为代表的初创矿企正积极参与铜矿资源的发现,为整个产业链注入创新活力。 尽管拉丁美洲在铜产量方面长期保持领先,然而全球铜产业链的竞争日益激烈。除了拉丁美洲,作为铜资源新兴大国的中国和刚果民主共和国(DRC)正在迅速崛起。尤其值得一提的是,刚果拥有全球8%的铜储量,其矿石品位远高于智利和秘鲁在内的大多数拉丁美洲矿区。刚果部分矿山的铜矿石品位甚至超过3%,而过去十年里智利铜矿石的品位一直徘徊在0.6%到0.7%之间。品位的下降成为拉丁美洲铜矿开采面临的核心挑战。

以Escondida矿为例,铜矿石品位已降至1%以下,未来甚至可能进一步降低至0.5%。较低的矿石品位意味着开采成本上升,资源开采效率降低,这对拉丁美洲矿业企业是重大的考验。 拉丁美洲要想在竞争中持续领先,必须采取多维度战略。首先,加强技术创新至关重要。通过引入现代化采矿设备、自动化技术和智能矿山管理系统,可以大幅提升矿石利用率和生产效率,降低运营成本。此外,推动绿色开采技术的发展,减少对环境的影响,也将提高矿业企业的社会责任形象,促进可持续发展。

其次,持续增加资本投资是维持竞争优势的重要保障。以BHP在Escondida的20亿美元投资为例,这不仅是对矿山深加工能力的提升,也是对未来资源枯竭风险的反制。大型矿企通过资本重组和战略联盟,优化资源配置,实现高效生产和市场响应能力。第三,优化产业链整合和合作机制。拉丁美洲需进一步促进矿业企业与上下游加工制造企业的合作,推动产业链本土化,提升附加值产品的生产能力。这样不仅能够降低对外部供应风险,也有助于增强本土市场的稳定性和竞争力。

对初创矿业公司而言,抓住勘探及早期开发阶段的市场机会,与大型企业形成互补,是其快速成长的良机。 此外,政策支持和法规环境优化对矿业发展同样至关重要。各国政府应当保障矿业投资的政策稳定性和透明度,合理协调环保要求与矿产资源开发的关系,为企业营造良好的投资环境。同时,加强对矿业环境保护的监管力度,推动资源高效利用和废弃物管理,打造绿色矿业典范。拉丁美洲诸国如果能够在政策、技术创新、国际合作和人才培养等方面形成合力,将能够持续提升区域铜矿产业的全球竞争力。 全球绿色能源转型加速,对铜这一关键金属的需求空前旺盛,这为拉丁美洲铜产业提供了千载难逢的发展机遇。

由电动车、风电、太阳能等绿色能源技术驱动的铜用量需求预计将在未来十年持续攀升。拉丁美洲本地丰富的矿产资源和成熟的矿业基础设施,为满足全球市场提供稳固的产量保障。面对中国和刚果民主共和国等竞争者,拉丁美洲必须通过技术升级、资本布局和政策引导,走绿色高质发展道路,挖掘潜力矿区,精细管理矿产资源,形成差异化优势。 从长远来看,拉丁美洲能否保持在全球铜市场的领先地位,不仅取决于其资源禀赋,还依赖于其创新能力、市场应变速度以及环境可持续发展的综合竞争力。在全球资源格局不断变化的新形势下,拉丁美洲通过引入现代科技与资本,强化本土资源开发和环保共赢,将能够在这场矿业竞争中稳立潮头,确保其铜产业的持续繁荣和国际影响力。