退休生活意味着从工作生涯中脱身,享受自由自在的时光。然而,舒适的退休生活并非一蹴而就,而是在长期积累和良好习惯养成中逐步实现的。无论你身处人生哪个阶段,及早养成科学合理的理财和生活习惯,将为你打造一个无忧无虑的退休未来奠定坚实基础。本文深入剖析帮助你实现舒适退休的关键习惯,覆盖储蓄、投资、预算管理和心理建设等多个方面,助力你稳健走向理想的退休生活。首先,从理财规划的角度看,尽早开始储蓄和投资至关重要。时间是财富增长最强大的推动力,越早积累资金,投资产生的复利效应就越明显。

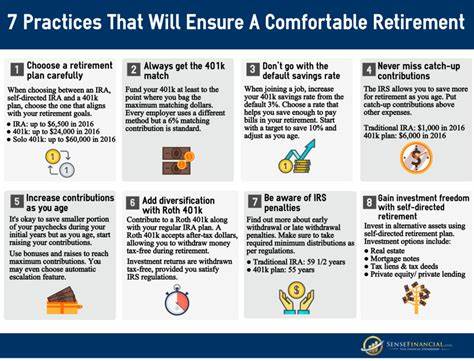

自动化财务管理也能够显著提高储蓄效率,通过设置自动转账至退休账户或投资账户,避免资金被日常开支消耗。建立紧急备用基金同样关键,通常建议储备三至六个月的生活费用,以应对突发事件,防止非计划支出侵蚀退休资金。在雇主提供的退休计划中,积极利用401(k)计划及其匹配政策是高效提升储蓄规模的捷径。匹配资金相当于免费收入,有效增加退休储蓄总额。除此之外,个人退休账户(IRA)也是重要的税收优惠工具,合理选择传统IRA或罗斯IRA有助于税收筹划,提升退休金实际收益。投资组合的多元化同样不可忽视,合理分散资产配置至股票、债券、指数基金和交易所交易基金等多类产品,既能分散风险,也有助于实现稳健收益。

持续且稳定的投资行为也尤为重要。通过定期定额投资(美元成本平均法),不论市场涨跌均能坚持投入,降低择时风险。定期审查和调整投资组合,确保其风险水平与个人承受能力和退休目标保持一致,从而避免因市场波动产生过度焦虑。同时,避免情绪化投资,保持理性和耐心,才能真正实现长期财富增长。此外,随着年龄增长,合理利用50岁及以上群体允许的“赶补缴款”政策,可以提高退休账户的储蓄限额,挽回过去储蓄的不足。保险是退休保障的重要环节。

每年比价车险、房险和医疗保险等,可以确保保障合理且支出优化,避免无谓浪费。值得注意的是,避免非紧急情况下提前动用退休资金,因为大部分提前取款将面临罚金和税务增加,侵蚀未来收入。在支出与预算管理方面,明确消费方向和金额是实现财富积累的重要保障。养成记录和分析日常支出的习惯,帮助及时识别不必要开支,合理规划生活费用。同时,逐年提升退休储蓄比率,确保随着收入增长,储蓄也同步增加。遵循科学的预算原则,做到收支平衡甚至保持适度储蓄,能为退休准备积蓄更多财富。

购物时有意识地比较价格和选择最优方案,也能有效节省大笔开支。税收策略也是退休财务安全的重要组成。通过合理规划投资结构,采用如税损收割等方法,既可以减少资本利得税负,也能有效利用税收优惠。退休前夕积极利用各种税收抵免,提升整体净资产收益,进一步夯实退休资金基础。除财务层面,心理和生活习惯培养对舒适退休同样关键。保持健康生活方式,如均衡饮食、规律运动和良好睡眠,有效降低医疗开支并提升退休生活质量。

与此同时,持续学习理财知识和关注市场动态,提升金融素养,为退休理财提供科学依据。与家人沟通并制定退休计划,协调目标和预期,为退休生活打下和谐基础。此外,通过培养兴趣爱好和社交圈,充实退休生活,有助于预防退休后的孤独和心理空虚。适当志愿服务或兼职,也可丰富精神生活,同时补充一定收入。退休并不意味着停止创造价值,而是进入全新阶段的生活方式转换。建立明确的目标和计划,将帮助你更好适应这一转变。

综合来看,帮助你实现理想退休生活的关键习惯涵盖了储蓄投资的早起步、持续理性投资、多元资产配置、预算管理、税务筹划、保险保障、健康生活和心理调适等多个层面。每个环节环环相扣,构建起支持舒适退休的稳固体系。建立这些核心习惯,将在时间积累中不断发挥复利效应,为退休后的财务自由和生活品质保驾护航。迈向舒适退休的道路需要耐心与决心,早日建立这些理财和生活习惯,将显著提升你未来的经济安全和生活幸福感。无论你现在处于人生哪个阶段,都可以从小处着手,逐步调整并坚持践行。未来的自己会因今日的坚持而感激,你的退休生活将充满从容与满足。

。