在过去的一年中,美国的金融市场经历了显著的动荡,其中Silvergate Bank和硅谷银行(Silicon Valley Bank,SVB)的倒闭引发了广泛关注和讨论。这两家银行的失败不仅关乎其自身的经营状况,更是映射出整个金融体系中潜藏的风险和挑战。在深入探讨其原因时,我们需要从多方面分析。 首先,Silvergate Bank和硅谷银行的客户群体存在明显的差异,然而它们都在特定的市场环境下遭遇了相似的困境。Silvergate Bank作为一家专注于数字货币的银行,其主要客户群是加密货币交易所及相关企业。随着2022年加密货币市场的剧烈波动,该银行不得不应对大量客户提款的压力。

尤其是在一些大型加密公司如FTX破产的情况下,更加剧了市场的不安与恐慌。这种流动性危机使得Silvergate Bank的财务状况迅速恶化。 另一方面,硅谷银行则以支持科技初创企业著称。由于这些企业通常需要大量的资金支持与融资,而在利率上升的背景下融资成本增加,许多初创公司面临资金短缺的压力,导致它们也开始提款以维持运营。这种情况在一定程度上反映出风险投资市场的紧缩,加之科技行业整体增长放缓,使得硅谷银行的存款流出加速。 除了市场环境的变化外,管理层的决策失误也是导致这两家银行失败的重要原因之一。

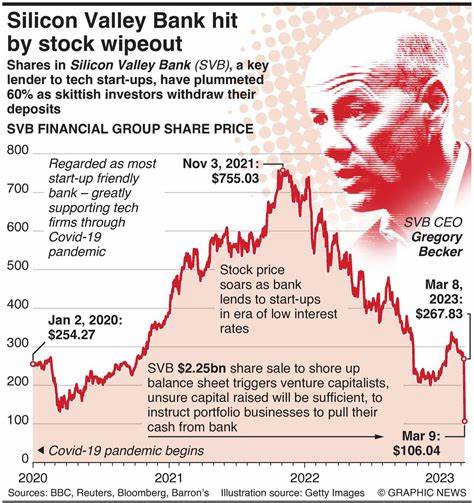

以硅谷银行为例,该银行在过去几年积极扩张,尤其是在低利率时期的时候,资源配置较为宽松。然而,当利率开始上升时,这种战略显得极为脆弱。过于依赖短期存款和外部融资,而未能及时调整资产负债结构,使得银行在遭遇提款潮时几乎无从应对。而Silvergate Bank亦是如此,未能多元化其业务,使得其对单一行业(数字货币市场)的全面依赖,令其在市场波动中毫无防备。 另外,外部监管环境的变化也是重要因素。金融监管机构对银行的资本充足率和流动性要求日益严格,使得银行们在业务扩展时面临更大的压力。

在这样的背景下,如果银行无法及时调整其战略和方向,可能会陷入更加被动的境地。Silvergate和硅谷银行的失败,正是对这一点的生动诠释。 值得注意的是,消费者信心的下降也是导致这两家银行爆发流动性危机的催化剂。人们对银行的信任度下降,尤其是在市场不确定性加大的情况下,促使客户更倾向于提前提款。这一点在社交媒体的影响下显得尤为突出,负面信息的迅速传播往往会加剧恐慌情绪,形成恶性循环。 当然,这次危机也引发了对银行系统的更深层次反思。

在全球经济复杂多变的背景下,各类金融机构面临着来自市场、技术乃至监管方面的多重挑战。因此,未来的金融市场如何在风险与收益之间取得平衡,将成为一个亟待解决的问题。 随着银保监会和美联储等监管机构积极介入,加强对金融体系的监控,许多人期待能在这场金融风暴后,见证银行业的变革与重塑。无论是从业务结构的多元化,还是客户基础的稳固,银行们都必须重新审视自己的运营方式,以适应未来复杂的市场环境。 与此同时,科技的进步也将为银行业带来新的机遇。金融科技的崛起意味着银行可以通过新技术提升自身的风险管理能力和运营效率。

这一转型不仅可以帮助银行更好地应对未来的挑战,也能在不断变化的消费者需求中立于不败之地。 总结而言,Silvergate Bank和硅谷银行的倒闭是金融市场多重因素交织下的产物。从外部环境的变化到内部管理的失误,这一事件为整个金融行业敲响了警钟。面对未来,银行业需要在风险管理、业务创新以及客户信任方面进行深刻反思和有效调整,以求在不断变化的市场中立于不败之地。只有这样,才能确保在今后的金融环境中,能够更好地服务客户,同时实现自身的可持续发展。