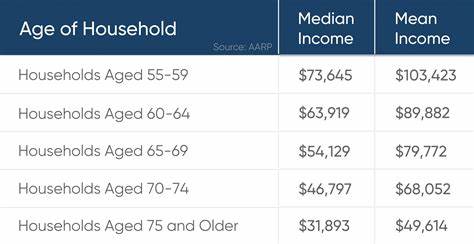

随着人口老龄化趋势的加剧,越来越多的人开始关注退休生活的经济状况,尤其是那些步入或者即将步入67岁的中产阶级退休者。67岁通常被认为是享受全额社会保障福利的标准退休年龄,因此准确了解这一年龄段的平均月支出,对规划未来生活至关重要。通过深入分析相关数据和研究报告,本文详细剖析了67岁中产阶级退休者的开销构成、支出趋势及生活影响因素,帮助读者全面了解退休经济状况。 首先,67岁退休者的支出相比职业生涯晚期有显著下降。根据美国劳工统计局消费者支出调查显示,55至64岁的年龄组平均年消费约为8.3万美元,而65至74岁的年龄组下降到约6.5万美元,降幅接近22%。这表明,随着退休生活的开始,整体消费水平会经历明显调整,主要原因包括收入结构变化、生活方式转变以及部分固定开销的减少。

具体到67岁时的支出,美国中产阶级退休者的平均年消费被估算为约7.0万美元,折合月度支出约为5845美元。在这一消费水平中,住房费用占据最大比重,平均每月约为1851美元。住房费用包括住宅贷款或租金、物业维护及相关杂费,虽然部分退休者已还清房贷,但维护费用和税费仍是固定负担。住房支出因地理位置及个人生活状况不同有所差异,但整体保持在家庭预算中的核心地位。 除住房外,医疗支出是退休生活中的另一大开销。随着年龄增长,健康状况可能出现不同程度下降,医疗保健服务、药品费用及健康保险支出相应增加。

这类支出具有一定的不可预测性,退休人员需要在财务规划中适当预留医疗资金,确保健康需求得到及时满足。 食品和日常生活用品的花费在退休后虽有所减少,但依然占据一定比例。退休者在饮食上可能更加注重营养和健康,倾向采购高质量、有机食品,导致食品支出相较年轻时的消费结构略有变化。此外,交通费用通常下降,原因在于退休后通勤需求减少、车辆使用频率降低,部分退休者甚至选择出售汽车,转而依赖公共交通或其他出行方式。 此外,娱乐与旅游支出成为中产退休者生活的重要组成部分。虽然整体消费有所下降,但部分退休人士愿意在旅游、兴趣爱好、文化活动上花费更多,以丰富晚年生活。

退休生活带来的时间自由使得旅游成为实现生活品质提升的重要方式。但这部分开销通常因个人兴趣、经济能力差异较大,不能一概而论。 值得注意的是,退休储蓄状况对于支出能力有着直接影响。根据联邦储备委员会数据,65至74岁家庭的退休储蓄中位数约为20万美元,虽然看似可观,但需要满足15至30年的退休生活需求,平均支出压力较大。早期领取社会保障福利通常导致月收入减少,进而限制支出能力。许多退休者也依靠养老金、投资收益等补充资金来源,但整体仍面临预算紧张的现实。

在退休规划中,住房支出和医疗成本的管理尤为关键。已还清房贷的退休者可显著降低月度开销,而选择适当的医疗保险计划则有助于应对未来不确定的健康风险。同时,延迟领取社会保障福利至70岁可以获得更高的月度收益,但许多中产阶级退休者因资金需求或健康考虑选择提前领取,使得预算更加紧张。 此外,退休生活的地理选择也影响整体开销。生活成本较低的地区能够减轻住房、日常消费及医疗负担,提升退休资金的使用效率。很多退休人士选择搬迁至生活成本较低的州或城市,以延长储蓄的使用期限和实现更舒适的生活水准。

综合来看,67岁中产退休者的平均月度支出体现了退休生活的多样化和复杂性。住房依旧是最大开销,医疗费用逐渐攀升,而日常生活及娱乐消费则根据个人偏好有所调整。合理的财务规划、灵活的消费调整和科学的健康管理是确保退休生活质量的关键因素。提前了解并掌握这些支出信息,有助于退休者及其家庭更好地安排未来,避免经济压力过大带来的生活不便。 总的来说,67岁作为全额领取社会保障福利的起点,是评估退休经济状况的重要节点。通过深入分析平均支出及其构成,不仅帮助退休人士更精准地制定预算,也为财富管理顾问提供了宝贵的参考依据。

面对未来不确定性,加强个人储蓄能力、合理延迟领取社会保障以及科学规划退休支出,将成为提升退休生活品质的有效途径。 。