在购房过程中,选择合适的贷款方式是每位买家面临的重要课题。房贷经纪人作为连接借款人与贷款机构的桥梁,正逐渐受到越来越多购房者的关注。了解房贷经纪人的职责及其收费标准,对于顺利获得理想贷款方案至关重要。房贷经纪人究竟是什么?他们如何帮助购房者找到合适的贷款?收费模式又是怎样的?本文将全面解析这些关键问题,助您理清房贷经纪人的价值所在。房贷经纪人是一类专业人士,专注于协助客户寻找最合适的房贷产品。他们拥有对市场上多家贷款机构的了解与接触权限,能够根据借款人的实际情况进行比较和筛选,提升贷款成功率。

与贷款机构及其内部贷款官不同,房贷经纪人通常身份独立,致力于为客户寻得最佳贷款方案,而不局限于单一贷款产品。利用房贷经纪人的优势首先体现在贷款产品的多样性上。经纪人可以帮您接触到包括传统银行、地方信用社、在线贷款平台以及专业贷款机构在内的广泛贷款资源,甚至可以带来某些市场上不普遍流通的特殊贷款选择。对于收入结构复杂或信用背景不寻常的借款人,经纪人通常拥有丰富经验,能够推荐更为贴合实际情况的贷款产品。其次,借助经纪人的专业知识,购房者可以更轻松地比较不同贷款的利率、手续费和还款方式。经纪人不仅可以初步筛选适合的贷款类型,还能协助客户解读各项条款、潜在费用以及还款压力,确保贷款方案切实满足需求。

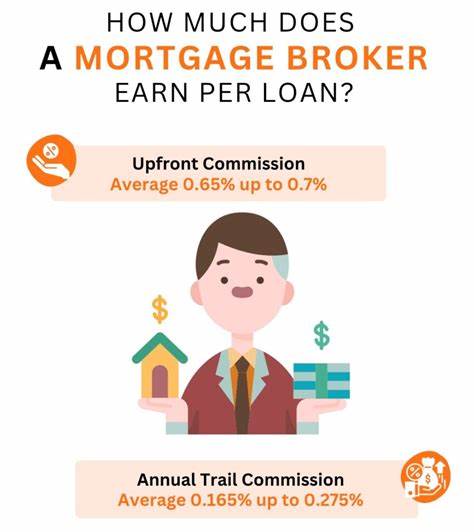

除了寻找贷款产品之外,房贷经纪人还会协助完成贷款申请流程,包括准备必要材料、填写申请表、提交相关文件等。同时,经纪人通常会与贷款机构保持密切沟通,及时反馈审批进展,有效节省借款人的时间和精力。房贷经纪人的收入来源通常来自贷款机构支付的佣金,比例一般在贷款总额的0.5%至2%之间。以一笔30万元的贷款举例,经纪人佣金可能在1500美元到6000美元之间不等。部分经纪人也可能采用薪资加提成的混合模式,少数情况下,借款人可能需要直接支付部分费用。经纪人佣金由贷款人还是借款人承担,视具体合同及区域法规而定。

选择房贷经纪人的优点在于不仅获得了更广泛的贷款产品选择,还能享受专业指导,减少因信息不对称导致的选择失误。相较于自己逐家贷款机构跑腿,经纪人的介入能显著节约时间成本。此外,经纪人对复杂贷款流程的熟悉度能大大降低申请受阻或错误操作的风险。然而,使用经纪人也存在一定的缺点和风险。部分经纪人可能因佣金考虑,推荐佣金较高的贷款产品,未必完全符合借款人最佳利益。借助经纪人也有可能加重整体贷款成本,尤其当佣金由借款人承担时。

此外,不是所有贷款机构都与经纪人合作,借款者通过经纪人可能无法接触到部分银行或机构的独家贷款。如何判断是否需要聘请房贷经纪人?如果您对贷款市场缺乏了解,或者时间有限,渴望有人帮忙筛选并协助办理,那经纪人无疑是有益帮手。尤其是首次购房者或信用状况复杂的借款人,经纪人能够提供针对性的建议和支持。另一方面,如果您对贷款流程有一定经验或信心,且愿意自己进行市场调研,则可直接联系贷款机构,避免支付额外佣金。寻找合适的房贷经纪人也需谨慎。可以通过熟人推荐、房产中介介绍或专业网站查找。

在选择时,应核实经纪人的执业资质、市场口碑及服务内容,确保其符合法律规定并诚信经营。与经纪人沟通时,需明确费用结构、服务范围以及可能存在的利益冲突,做到心中有数。房贷经纪人在现代房地产市场中的角色愈发重要。他们不仅能帮助购房者开拓贷款渠道,提高贷款通过率,更凭借专业知识保障借款人权益。在考虑购买房产贷款时,不妨权衡自身需求与经纪人服务的优势,做出最适合的选择。通过充分了解房贷经纪人的服务内容与费用构成,您将在购房道路上更加从容,自信迈向新居。

。