在全球资本市场中,主动管理与被动管理的争论由来已久。主动管理指基金经理通过积极选股、择时和资产配置,试图超越市场平均收益;而被动管理则是通过复制市场指数,力求实现市场平均回报。长期以来,学术研究和实证数据显示,绝大多数主动管理基金难以在扣除费用后持续击败市场。然而,许多企业退休计划的发起者(即计划赞助商)依然相信主动管理的价值,尤其是在市场波动较大时,认为主动管理可以提供更稳健的风险调整收益。本文将从多个维度探讨主动管理能否真正击败市场以及为什么计划赞助商依旧偏好主动策略。 主动管理的逻辑优势在于基金经理可以灵活应对市场变化,挖掘被低估的投资机会,并通过风险控制提升组合韧性。

特别是在经济周期转换、市场不确定性上升的阶段,主动管理似乎具备更多操作空间。例如,在近期全球多地政策紧缩、地缘政治冲突频发的背景下,能够及时调整持仓避免风险的主动基金更受机构投资者青睐。BlackRock最新发布的调研报告表明,八成计划赞助商认为主动管理能持续为投资者创造超额收益;更有86%认为主动管理目标日期基金能有效缓解参与者在市场波动期间的损失。这种信心主要源于主动基金对风险的动态管理能力和对价值低估资产的发现能力。 与计划赞助商的乐观态度形成鲜明对比的是,许多独立投资顾问和学者却持怀疑态度。投资顾问如波士顿Claro Advisors的Jared Gagne指出,虽然主动管理在短期内可能表现出色,但在退休投资这样的长周期内,主动管理难以持续创造可观且稳定的超额收益。

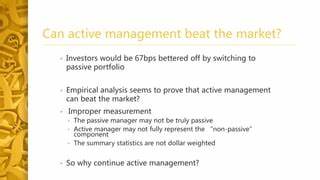

数据同样支持这一观点;2024年根据标准普尔指数对主动基金的追踪显示,65%的大型股票主动基金在过去一年内跑输标普500指数,过去十年中该比例更是高达84%。此外,扣除手续费后,超过80%的股票型主动基金和超过一半的债券型主动基金未能超越基准表现。在如此严峻的现实面前,主动管理的成本优势被大幅削弱,长期来看几乎难以证实其价值。 究其原因,主动管理面临多重结构性挑战。首先,市场效率提高使得通过公开信息获得异常收益变得更加困难。算法交易和量化策略的发展加速了市场信息的消化速度,降低了人工主动选股的优势。

其次,积极管理基金通常收取较高的费用,这在长期积累效应中极大侵蚀了投资者的最终收益。再者,投资经理的行为偏差和市场心理往往导致非理性决策,给基金表现带来不确定性。另外,稳健的被动指数基金提供了分散投资和低成本的优势,成为退休投资者的理想选择。 尽管如此,投资者对主动管理的兴趣并未减弱。据BlackRock的调研,在超过1300名计划参与者中,有80%对主动管理基金表示出了兴趣。他们的吸引力主要源于主动产品力图提供的个性化服务和在市场剧烈波动时的防御特性。

很多投资者不完全理解主动基金所涉及的高费用结构与长期表现风险,对于能够"战胜市场"的期望一度高涨。然而顾问Gagne警示投资者应谨慎考虑,主动管理所带来的高成本可能最终导致账户回报低于预期。 此外,主动管理的发展不仅限于传统股票基金。近年来,主动管理的应用范围正逐步扩展,包括主动管理的交易所交易基金(Active ETFs)和定制化目标日期基金。这些创新产品利用主动策略结合指数化便利性,试图在成本和灵活性之间找到平衡。BlackRock指出,主动ETFs的数量已首次超过被动基金,显示出市场对主动资产管理策略的持续关注。

主动目标日期基金则以动态调整资产配置的方式,帮助退休投资者在不同生命阶段更好地管理风险与收益。 主动管理的未来也将深受技术发展影响。人工智能、大数据和机器学习技术正在被积极应用于投资研究和决策过程,使主动管理策略更加科学化和系统化。通过海量数据分析和模型优化,基金经理可以更准确地识别投资机会,同时进行风险控制。这为传统主动投资注入了新的活力和潜力,有望提升主动管理的胜算率。然而,技术进步并不能完全消除市场不确定性,投资者仍需保持谨慎心态。

对于计划赞助商而言,选择主动还是被动管理需要综合考量多方面因素。首先,要明确投资目标和风险偏好,审视参与者的投资需求。主动管理或许在缓解市场波动和捕捉短期机会方面表现出优势,但长期成本和历史表现不可忽视。其次,应评估基金经理的能力和过往业绩纪录,避免盲目追逐短期热点。最后,计划设计应注重资产配置和费用控制的平衡,为参与者提供多样化且透明的投资选项。 总结来看,主动管理能否战胜市场并无定论。

尽管历史数据倾向于被动管理的长期优势,但计划赞助商和部分投资者对主动管理的积极看法反映出市场对风险管理和个性化投资需求的重视。主动管理不是一种万能的"神药",而是一种可能帮助投资者在特定市场环境中获得优势的工具。关键在于理解其局限性,科学选择,合理配置,同时关注成本效益。未来,随着技术演进和产品创新的推动,主动管理或许能逐步缩小与市场的表现差距,为投资者创造更佳回报。但无论如何,稳健理性的投资理念和全面的风险意识仍是实现财富增值的根基。 。