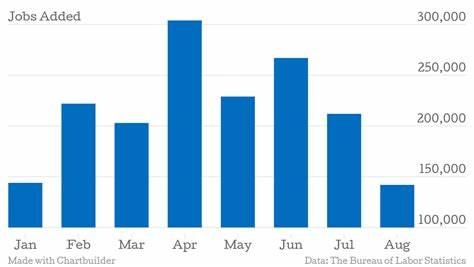

美国经济在八月份新增了142,000个就业岗位,未能达到经济学家的预期。这一消息引起了市场的广泛关注,也为即将到来的美联储政策会议增添了更多不确定性。 根据美国劳工部在9月6日发布的最新报告,八月份的就业增长虽然有所上升,但远低于经济学家预测的160,000个新增岗位。失业率略微下降至4.2%,与预期相符,此前7月份失业率意外上升至4.3%,成为自2021年10月以来的最高水平。这样的就业数据不仅反映了当前经济形势的复杂性,也让投资者对于美联储的下一步政策产生了更大的猜测。 在此次发布的报告中,令市场感到失望的不仅是新增就业岗位的数量,先前几个月的就业数据也进行了下调。

根据修正后的数据,6月份的就业新增数从179,000个下降至118,000个,7月份的就业增长也减少了25,000个,最终为89,000个。这样的变化使得7月份的就业数据成为自2020年12月以来的最低水平,令外界对经济复苏的信心再度受到挑战。 八月份,私营部门的就业增长同样未达预期,新增118,000个岗位,远低于139,000的预期。制造业方面则遭遇了24,000个岗位的下降,而原本预计该行业的就业人数将保持平稳。尽管建筑业在八月份新增了34,000个就业岗位,超出了过去12个月平均每月19,000个的增幅,但健康护理行业的就业增长却仅为31,000个,远低于过去12个月的平均水平60,000。 在薪资方面,私营部门非农就业的平均时薪在八月份上升了14美分,增幅为0.4%,时薪达到了35.21美元,过去12个月累计上涨了3.8%。

尽管薪资有所上升,但劳动参与率仍然保持在62.7%,在今年大部分时间里,这一比例几乎没有变化。 与失业和就业岗位增加情况相对的是长期失业者的情况,这一数据在八月份基本持平,27周以上的失业人数为150万人,长期失业者占总失业人数的21.3%。而兼职工作的人数在八月份增加了527,000,反映出一些劳动者可能需要通过兼职来弥补收入的不足。同时,全职工作者人数下降了438,000,这一现象也引发了市场的广泛关注。 由于就业市场持续疲软,美联储的货币政策走向愈发成为市场关注的焦点。美联储主席伯南克表示,中央银行已经准备好在本月的会议上考虑降息的可能性。

在抗击通货膨胀的过程中,利率已达到了23年来的最高水平,基准联邦基金利率保持在5.25%至5.50%的区间。市场普遍预计,美联储将在9月17日至18日的政策会议上宣布降低25个基点的利率,但新的就业数据或将增强降息50个基点的理由。 面对如此复杂的经济形势,投资者对于未来的预期变得更加谨慎。美股期货在八月份就业报告公布后略微削减了跌幅,债券收益率也有所下降,10年期美国国债收益率达到了自2023年6月以来的最低水平。基于就业报告后的反应,期货交易商对美联储降息50个基点的可能性预测为52%。 E*Trade的交易和投资负责人克里斯·拉金表示:“一份低于预期的就业报告可能支持那些主张9月18日降息0.5%的观点,但这一结果仍需进一步观察。

” 整体来看,巴伦周刊的分析师指出,尽管八月份的就业数据在绝对数字上有所增加,但其中反映出的潜在经济放缓迹象不容忽视。随着经济增长面临压力,招聘岗位的持续疲软可能会进一步影响消费支出,从而影响整体经济的复苏步伐。在此背景下,企业是否会继续增加招聘,尤其是在制造业和服务业的就业市场,成为了许多经济学家密切关注的焦点。 在短期内,投资者对于接下来的经济数据将表现出更高的敏感度,尤其是那些能够揭示经济是否正在降温的指标。在美联储即将召开会议之际,劳动力市场的变化,薪资增长的速度,以及失业率的变化将成为评估未来货币政策的重要依据。与此同时,从政策制定者到企业高管,如何应对不断变化的经济环境,也将成为各方努力的重要方向。

总之,美国经济在八月份的表现虽然有一定的改善,但仍显得功力不足。面对经济增长放缓的压力,对于即将到来的政策会议和未来的 economic landscape,市场各方都在紧张局势中静待时机。在不确定性加大的情况下,所有相关政策和措施都将对经济的未来走向产生深远的影响。