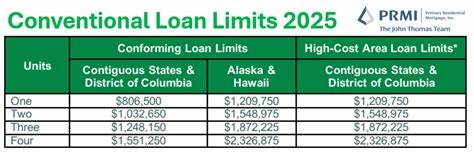

房利美与房地美作为美国住房金融体系的两大支柱,长期以来在促进住房贷款的流动性和市场稳定方面发挥着不可替代的作用。它们被称为政府支持企业,负责购买贷款机构发放的抵押贷款,并将这些贷款打包成证券出售给投资者,从而为市场注入资金,确保贷款机构能够持续发放更多贷款。近几十年来,这一机制帮助成千上万的美国家庭实现了拥有自住房的梦想,使30年固定利率抵押贷款成为市场标准。随着近期美国政府重新考虑这两大机构的未来,私有化进程的讨论再度成为焦点,购房者无疑是这一变革中最为直接的利益相关者。了解私有化意味着什么,对于想要购房的家庭及个人而言尤为重要。政府介入的影响和潜在变化,不仅关系到房贷利率的变化,也牵动着住房市场的整体稳定和公平性。

房利美与房地美在2008年金融危机后被政府置于监管托管之下,当时政府注资近2000亿美元以维持流动性并避免系统性风险。此举虽然挽救了市场,但也引发了关于这些企业应如何运营的广泛争论。近年来,随着两大机构持续向财政部支付巨大红利,部分人认为政府出资已经得到偿还,理应退出市场,允许这些企业重新私有化。支持者认为,私有化能够减少政府对住房市场的干预,激励企业创新,推动开发更灵活的贷款产品,满足不同购房者的需求。此外,私有化还可能降低纳税人的风险,将公共资金释放至其他急需项目,有利于经济的健康发展。然而,私有化也充满不确定性和潜在风险。

首先,取消政府隐性担保可能导致贷款机构面临更大融资压力,从而推高贷款利率和购房成本。对刚性收入或信贷条件较为严格的购房者来说,这无疑增加了进入住房市场的难度。此外,私有化可能带来市场波动性增加的隐患,尤其是在经济出现下行风险时,贷款供应可能收紧,从而影响住房市场的稳定。购房者应密切关注未来政策细节,包括私有化的实施时间、资本要求以及监管框架。房地产市场本质上是与经济周期密切相关的行业,而房利美与房地美的角色则是缓冲这些周期影响的关键。若政府采取渐进式私有化策略,可能有助于平衡市场风险与创新动力,确保贷款供应持续稳定。

住房信贷产品的多样化是私有化讨论中的重要内容。过去政府支持企业通过标准化贷款产品降低了借贷成本,给予了中低收入家庭更多机会。未来若私有化成功,贷款产品可能更加多样化和灵活,满足不同购房群体的需求,包括首次购房者、二套房买家以及自雇人群等。这既是机遇也是挑战。消费者需要提前做好财务规划,理解不同贷款产品的利弊,避免盲目借贷带来的财务风险。购房者应加强与贷款机构的沟通,了解最新贷款政策和市场动态,选择最适合自身条件的贷款方案。

市场信心在住房市场中具有决定性作用。政府支持的房利美与房地美为市场提供了稳定的预期,保护投资者和借款人利益。私有化若不能妥善管理,可能导致投资者信心下降,进而触发市场波动。稳定的住房市场需要监管者和企业共同努力,在保持适度竞争的同时,保证贷款资金的充分供应。购房者在面对可能的市场变化时,应做好风险识别和资产配置,保持谨慎态度。购房计划中应合理预估利率变动对月供的影响,避免因市场不确定性带来的财务压力。

近年来,住房价格持续攀升,贷款利率也呈现上涨趋势,给许多潜在购房者带来挑战。私有化讨论的深入,提醒人们关注住房金融体系的根本结构,及其如何影响住房可负担性。未来政策走向将直接影响住房市场供需格局。作为购房者,关注房利美与房地美的发展动态,理解相关政策背后的宏观经济逻辑,有助于做出更明智的购房决策。总体来看,房利美与房地美的私有化进程涉及金融稳定、市场效率和社会公平等多重维度。购房者应积极获取权威信息,审慎评估自身购房需求,合理规划贷款方案,并在政策变动前做好充足准备。

只有这样,才能在变化莫测的住房金融环境中保持竞争力,实现居者有其屋的美好愿景。随着政策逐渐明朗,购房者、贷款机构及监管当局的互动将更加紧密,共同促进一个稳健、包容的住房市场环境。