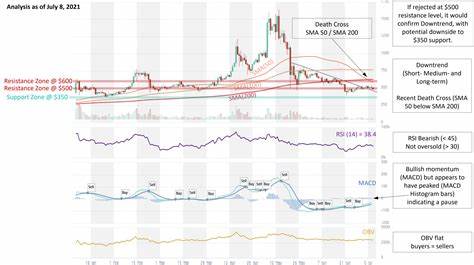

以太坊:证券、货币还是商品? 在加密货币的世界中,以太坊(Ethereum)作为继比特币(Bitcoin)之后的第二大数字资产,经历了众多的争议和讨论。其中一个最引人关注的话题就是,以太坊究竟是证券、货币还是商品。这一问题不仅涉及法律和监管的界限,更关系到投资者的权益和市场的稳定性。 首先,让我们来界定这三者的概念。根据美国证券交易委员会(SEC)的定义,证券通常指的是一种金融工具,代表某种形式的所有权或债务投资。而货币则是用于交易的交换媒介,即它的主要功能是充当价值的存储及单位的衡量。

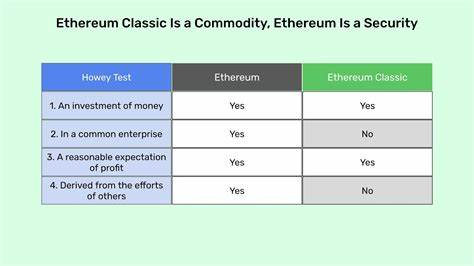

商品通常是指可交易的自然资源和基本物品,如黄金、石油等。 以太坊的原生资产是以太币(Ether),它被广泛用作智能合约的燃料,用户通过以太币支付在以太坊网络上运行应用程序和执行交易的费用。由于以太坊平台的独特功能,许多开发者在其上创建了去中心化应用程序(dApps)和初始代币发行(ICO),其创新性大大推动了区块链技术的发展。 在讨论以太坊的法律地位时,许多专家和监管机构开始关注其初始代币发行(ICO)过程。以太坊在2014年的ICO筹集了约1800万美元,许多人认为这次众筹是证券发行的一种形式。根据“霍威特测试”(Howey Test),如果投资者将资金投入到一个商业企业中,并且期待通过他人的努力而获得盈利,那么这种投资很可能会被视为证券。

对于以太坊的支持者而言,他们认为以太币并不符合这种定义,因为它的主要用途是作为交易媒介,而不是单纯的投资工具。 然而,SEC和其他监管机构对以太坊的看法并不完全一致。一些 SEC 官员曾表示,以太币在某种程度上可能属于证券,而另一部分官员则认为,随着以太坊网络的去中心化程度提高,其是否为证券的性质也会发生变化。值得注意的是,SEC主席加里·根斯勒(Gary Gensler)在公开场合曾提到,许多代币可能符合证券的特征,但他并未明确指出以太币的法律地位。 以太坊的支持者继续主张它是一种合格的货币,因为它的交易量和广泛接受度都在不断增长。近年来,以太币作为一种价值存储和交易媒介的功能越来越凸显。

很多商家和平台开始接受以太币作为支付手段,使其在日常交易中越来越普及。这一发展为以太币作为货币的地位提供了有力证明。 还有一种观点认为,以太币应该被视为商品。这主要是因为它与其他商品如黄金或石油的特征相似,具有可交易性,供应量也具有一定的限制。在一系列新兴的去中心化金融(DeFi)应用中,以太币被视为资产的基础,许多交易者在进行交易和投资时,将其视为可以与其他资产进行交换的商品。 综合来看,以太坊的法律地位并没有明确的答案,可能在于其复杂的功能和用途。

无论是作为证券、货币,还是商品,其实都反映了以太坊在当前数字经济中所扮演的重要角色。 在全球范围内,各国政府和监管机构正逐渐加强对加密货币市场的监管。美国的情况相对复杂,允许不同机构就同一资产进行监管。在某些情况下,某一资产的某个方面可能被认为是证券,而另一个方面则可能被视为商品。这种不确定性让投资者在参与时必须谨慎,以避免潜在的法律风险。 然而,无论以太坊的法律地位如何变化,其技术特性和市场需求都显示出它作为一种创新资产的潜力。

以太坊通过不断的技术升级和网络优化,成功推出了以太坊2.0,旨在提高其网络的安全性和可扩展性。这些进展使其在全球加密市场中的影响力不断上升,这一事实也在进一步推动监管的透明化与合理化。 最后,随着时间的推移,鉴于以太坊平台的不断发展及其社区的壮大,监管机构有可能会建立更为清晰的指导方针来界定以太坊及其他数字资产的法律地位。投资者、开发者和用户都亟需明确的法律框架,以便在加密货币市场中更好地维护自己的权益。 总之,以太坊的未来充满着变数,不论其被归类为证券、货币还是商品,它都无疑在推动全球金融市场的数字化和去中心化进程中起到了重要的作用。随着技术的发展与监管的进步,或许在未来不久,我们能看到一个更清晰的定义,这将为以太坊和其他数字资产的发展奠定更稳固的基础。

。