2024年第二季度,欧元区经济表现出有限的增长动力,整体GDP增速虽为正但增幅微弱,反映出经济复苏过程中的多重挑战和不确定因素。虽然经济活动有所回暖,但消费支出疲软、企业投资谨慎及全球贸易环境依然艰难,使得增长幅度难以显著提升。在全球经济环境复杂多变的背景下,欧元区经济微幅增长体现出增长动力不足的现实。欧元区成员国经济表现呈现出一定的分化,部分国家经济复苏较为稳健,而另一些国家仍面临较大压力。例如,德国和荷兰等核心经济体维持了较为稳健的工业产出和出口表现,但南欧部分国家如意大利和西班牙则受益于旅游业复苏和内需增长,经济恢复较为缓慢。消费者信心指数显示,尽管第二季度有所改善,但整体信心仍处于较低水平,主要受高通胀和生活成本上升的影响。

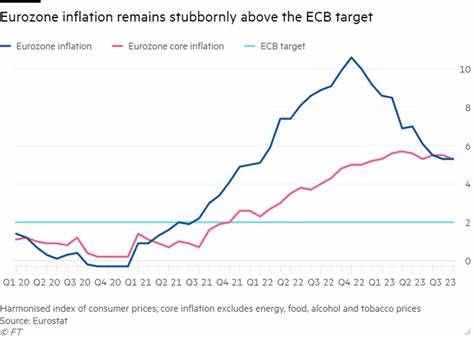

企业投资方面,面对外部需求不确定性和融资成本上升,多数企业保持观望态度,投资活动增长有限。欧元区总体通胀水平较去年同期有所下降,但仍高于欧洲央行设定的目标值,尤其是在能源价格和食品价格方面波动较大。核心通胀率略有回落,但因工资增长和供应链瓶颈等因素的影响,通胀压力仍未消退。鉴于经济增长放缓与高通胀并存的复杂局面,欧洲央行在货币政策决策上更加审慎。欧洲央行官员普遍认为目前的利率水平需要继续保持,以确保通胀压力得到有效抑制,防止价格预期持续上升。尽管有观点呼吁通过降息刺激经济,但考虑到通胀风险与金融市场稳定,欧洲央行短期内降息的可能性较低。

货币政策的传导效果在当前环境下更加复杂,欧洲央行需要平衡支持经济增长与抑制通胀之间的关系。全球不确定性因素,如地缘政治风险和主要经济体货币政策调整,也为欧元区经济前景增添了不确定性。贸易环境的变化可能影响出口和供应链稳定,进一步影响欧元区的整体经济表现。经济专家普遍预测,欧元区经济在未来几个季度仍将面临增长乏力的压力,尽管经济基本面尚未转负,但复苏过程可能较为缓慢且不均衡。加之结构性问题尚未根本解决,如劳动力市场灵活性不足和生产率提升缓慢,均对长期经济增长构成制约。企业和消费者信心的恢复将是未来经济持续增长的关键因素。

政策制定者需要在促进增长和物价稳定之间寻求平衡,同时通过结构性改革提升经济韧性和竞争力。展望未来,欧元区经济需依赖内需驱动和创新加速,同时密切关注全球宏观经济环境变化。完善的财政政策配合适度的货币政策将有助于支撑经济稳健发展。而欧洲央行在维持货币政策稳定的同时,也需密切关注潜在经济下行风险,随时调整应对策略。总的来说,欧元区第二季度实现了微薄但积极的经济增长,反映出经济韧性和复苏潜力。然而,通胀压力和全球风险因素依然严峻,欧洲央行采取观望态度,短期内难以通过降息刺激经济增长。

未来欧元区需强化政策协调和结构性改革,促进经济健康、可持续发展,稳步迈向长期繁荣。 。