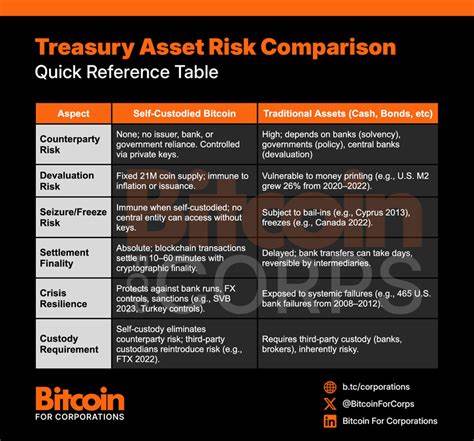

随着全球经济环境的不断变化,企业财务管理面临着日益复杂的挑战,尤其是在资金安全和流动性保障方面。传统金融体系中的现金、债券及其他储备资产在保障流动性的同时,也隐藏着不容忽视的对手方风险。对手方风险指的是资产持有过程中依赖的金融机构、政府或中央银行等实体可能带来的信用、操作或政策风险。这种风险在金融危机、政府干预或市场动荡时尤为明显,可能导致企业资金被冻结、贬值甚至丧失。近年来,比特币作为一种去中心化的数字资产,正逐步被企业财务管理纳入视野,尤其因其在降低对手方风险方面展现出的独特优势,受到越来越多企业的关注。首先,比特币的设计天然摒弃了传统金融体系中对手方的存在。

它通过去中心化的区块链技术,实现了无须依赖银行、政府或任何金融中介即可流通的数字资产。企业通过自我托管的方式持有比特币,掌握私钥,意即资产所有权完全掌握在自己手中。因此,从根本上规避了由金融机构破产、监管冻结、资本管制等带来的资金资产被限制或损失的风险。传统银行储蓄或债券投资都面临着对手方可能违约的风险。2008年金融危机期间,众多大型银行和金融机构的倒闭使得依赖这些中介的资金安全遭受重创。相较之下,比特币网络由全球分布的矿工和节点维护,无单一失败节点,保障资产安全的连续性。

在货币政策层面,比特币拥有固定的总量上限——2100万枚,这一设计抵御了通货膨胀风险。与之对比,法币资产受制于中央银行的货币发行政策,极易因量化宽松或货币贬值而导致购买力下降。例如,在2020年至2022年间,美国M2货币供应量增长了26%,直接侵蚀了以美元计价资产的价值。而比特币的发行机制预设且不可更改,确保资产价值不因人为扩张而稀释。企业在跨国经营过程中,常常会遇到资本管制和外汇限制的问题。诸如2015年希腊资本管制,2022年加拿大发生的银行账户冻结事件,及土耳其和阿根廷等新兴市场的货币贬值,都极大影响了企业资金的可用性。

而自我托管的比特币则无视地理和监管障碍,企业可以在全球范围内迅速转移资本,避免因政策干预导致的资金冻结和流动受限,保障业务连续性。比特币作为一种持有者资产,交易完成后无法逆转,具有绝对的交易终结性和安全性。在企业资金管理中,这种特性提供了极高的资产所有权确定性与防篡改性。相比之下,银行账户余额可能因技术故障或法律诉讼被临时冻结,给企业运营带来不确定性和风险。虽然比特币的这些优势明显,但其价值和安全的实现高度依赖于自我托管。若将比特币托管于第三方,诸如交易所或托管服务,则会重新引入对手方风险。

例如2022年FTX交易所的崩溃,造成数十亿美元用户资金冻结,凸显了第三方托管的不可控风险。因此,企业应通过硬件钱包、多重签名等技术手段,自行管理私钥,确保资产真正脱离对手方的控制。比特币的引入不仅是一种资产类别的补充,更是一种战略性的风险对冲工具。企业把部分储备资产配置于比特币,可以在传统金融体系面临危机时发挥稳定作用。其高流动性、便捷的全球转账能力和较强的保值潜力,为企业提供应对“黑天鹅”事件的有效路径,比如银行挤兑、货币贬值及贸易制裁等。此外,行业生态的不断发展也使得企业在合规和运营层面更有支持。

大型审计机构推出了针对数字资产的核查标准,保险公司为自我托管的比特币提供了专门的保障产品,这些都为企业安全高效地整合比特币到财务管理体系铺路。企业在导入比特币的过程中,需要制定明确的治理框架,具体包括资产配置比例、交易触发机制、以及私钥管理的操作规范和安全审计流程。建立多方决策和定期风险测试机制,可以有效降低运营风险,确保比特币作为财务工具的稳定性和可靠性。总结来看,在不断变化的全球金融环境中,传统的企业资金管理模式面临诸多隐性风险。比特币以其无对手方依赖、不可篡改和可全球转移的特性,为企业提供了一种创新的财务资产配置选择。通过自我托管比特币,企业不仅能够规避金融机构和监管政策带来的风险,还可以实现资产的增值和流动性双重保障。

对于致力于未来抗风险能力及财务自主权的企业而言,比特币正成为实现这些目标的重要战略资产。随着整个生态体系的完善,比特币在企业财务战略中的地位预计将持续上升,助力企业在不确定时代中稳定前行。